Análisis

del financiamiento, comercialización y rentabilidad del cultivo del melón con

enfoque de “siembras por etapas” en la Comarca Lagunera de Coahuila, México

Analysis of financing, marketing and profitability of

melon with a “sowing by stages” approach in the Comarca Lagunera

region of Coahuila state, Mexico

José de

Jesús Espinoza-Arellano1 *, Ignacio Orona-Castillo2,

Liliana Angélica Guerrero-Ramos1, Víctor Manuel Molina-Morejón1

y Eva Cristina Ramírez-Quiroga1

*Correspondencia:

jesusespinoza_612@yahoo.com.mx/ Fecha de recepción: 13 de diciembre de 2017/

Fecha de aceptación: 9 de julio de 2018/ Fecha de publicación: 31 de enero de

2019

1

Universidad Autónoma de Coahuila, Facultad de Contaduría y Administración,

Unidad Torreón, boulevard Revolución 153 oriente, Torreón, Coahuila, México, C.

P. 27000. 2 Universidad Juárez del Estado de Durango, Facultad de

Agricultura y Zootecnia.

RESUMEN

La Comarca Lagunera, con una participación del

25 % de la producción nacional, es la región melonera más importante del país.

No obstante su importancia, se carece de estudios recientes que reflejen su

situación en materia socioeconómica. El objetivo del presente trabajo fue determinar

la problemática a la que se enfrentan los productores de melón de la región de

la Comarca Lagunera en los temas de financiamiento, comercialización y

rentabilidad del cultivo, con un enfoque de siembras por etapas. Para obtener

la información necesaria, se elaboró y aplicó un cuestionario a 60 productores

de melón de la zona de estudio. El cuestionario estuvo integrado por 30

preguntas, divididas en cinco bloques, en los temas de aspectos técnicos del

cultivo, financiamiento, costos de producción, ingresos y comercialización. En

la comercialización se identificaron tres “etapas” de siembra y cosecha durante

el año, siendo las fechas “tempranas” y “tardías” las que se vendieron a

mejores precios, pero con mayores riesgos climatológicos y biológicos; mientras

que, las “intermedias” fueron las de mayor producción y menor riesgo, pero de

menor rentabilidad, al venderse a menores precios. La situación en materia de

financiamiento sigue siendo una limitante para la rentabilidad de este cultivo,

con créditos escasos y tasas altas. En la comercialización se encontró que se

sigue dependiendo de los intermediarios. Se concluye que es necesario reforzar

la organización para poder hacer una mejor planeación de las etapas de siembra

y cosecha, obtener financiamientos más accesibles y con mayor cobertura, así

como fortalecer la capacidad de negociación con los intermediarios.

PALABRAS

CLAVE: financiamiento a la producción, rentabilidad,

comercialización.

ABSTRACT

The Comarca Lagunera,

with a participation of 25 % of the national production, is the most important

melon region in the country. Despite its importance, recent studies reflecting

its socio-economic situation are lacking. In this work, the objective was to

generate information on the issues of financing, commercialization and

profitability of melon cultivation with a “step by step” approach, which will

serve as the basis to promote the development of this crop in the Coahuila Lagunera Region. To obtain the necessary information, a

questionnaire was prepared and administered to 60 melon producers in the study

area. The questionnaire was composed of 30 items, divided into five blocks, on

the topics of: technical aspects of cultivation, financing, production costs,

revenue and marketing. In marketing, three “stages” of planting and harvesting

were identified during the year, with “early” and “late” dates being sold at

better prices, but with greater climatic and biological risks; while, the

“intermediaries” were those with higher production and lower risk, but with

lower profitability, when sold at lower prices. The situation regarding

financing continues to be a limitation for the profitability of this crop, with

expensive and scarce credits. In commercialization, it was found that it

continues to depend on intermediaries. It is concluded that it is necessary to

reinforce the organization to be able to do a better planning of the sowing and

harvesting stages, to obtain more accessible financing and with greater

coverage, as well as to strengthen the negotiation capacity with the

intermediaries.

KEYWORDS: financing to production, profitability, commercialization.

INTRODUCCIÓN

El melón es un cultivo de gran

importancia económica y social en México, debido a la magnitud de la superficie

sembrada, altos volúmenes de producción, fuente de empleo e ingreso para los

productores, así como por la generación de divisas para el país. La superficie

cultivada con melón en México asciende a 19 076 ha anuales, con una producción

de 543 651 T, según datos del Servicio de Información Agroalimentaria y

Pesquera (SIAP, 2017); genera alrededor de 120 jornales por ha solamente de

siembra a cosecha, con una cantidad similar en actividades de acarreo,

clasificación, empaque y comercialización, de acuerdo con la Secretaría de

Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, delegación en

la Comarca Lagunera (SAGARPA-LAGUNA, 2017). La Comarca Lagunera, con una

producción de 141 202 T, contribuye con el 25 % de la producción nacional y se

constituye como la principal región melonera del país (SAGARPALAGUNA, 2017).

Existen estudios sobre aspectos

socioeconómicos del cultivo del melón en la Comarca Lagunera (Espinoza y col.,

2005; 2011), pero el contexto socioeconómico que rodea a esta actividad, así

como las tecnologías de producción, han cambiado significativamente. Es

necesario contar con información actualizada, debido a que los sectores público

y privado demandan este tipo de estudios para la toma de decisiones.

La falta de financiamiento es

una limitante para el fortalecimiento de las actividades productivas, entre

ellas la agricultura (Guirkinger y Trivelli, 2006; Cieza, 2012). De hecho, toda

la cadena de valor, que incluye a los actores y actividades para llevar el

producto desde el campo al consumidor, necesita financiamiento, no solamente de

las fuentes tradicionales, sino también de proveedores de insumos y

comercializadores (Shwedel, 2006). Juárez y col. (2005), mencionaron que en

México, con el cambio del modelo económico (mediados de los 90´s), se redujo la

participación del Estado en la economía, y con ello el financiamiento al campo

disminuyó significativamente, reduciéndose el crédito formal, y aumentando el

informal; desde entonces, la banca comercial y los intermediarios financieros

privados no han podido volver a tener la cobertura que se tenía hasta entonces.

Autores como Kopparthi y Kagabo (2012), dan evidencia empírica de que el acceso

al financiamiento permite incrementar la productividad, las utilidades y el

nivel de vida de los agricultores.

En la comercialización, se

observa que los consumidores urbanos, en casi todos los países, han modificado

sus hábitos de consumo; exigen productos de mayor calidad y de disponibilidad,

preferentemente, durante todo el año. Las cadenas comerciales, para responder a

estas demandas, han implementado procesos más rigurosos de calidad con sus

proveedores, así como mejoramiento en la infraestructura de almacenamiento y

distribución -cadena de frío- (González, 2006). Las compras en tiendas de

abarrotes, lo que en México se conoce como “changarros”, se han quedado

estancadas, no están creciendo, y hoy en día, en México, casi la mitad de lo

que gastan las familias en alimentos lo hacen en un supermercado. ¿Quiénes

están definiendo las reglas del juego? Son los detallistas, porque son los que

están “pegados a los clientes”. Si no lo compran los supermercados, si no se

ajusta a las normas de estos, entonces los productores no pueden vender

(Shwedel, 2006).

El principal incentivo para los

productores, para continuar en esta actividad, es la obtención de un buen

retorno sobre su inversión. Hay varios autores que han estimado la rentabilidad

agrícola en México: Ugalde y col. (2011) en el cultivo del frijol; Terrones y

Sánchez (2011) en jitomate de invernadero; Almaguer y col. (2012) en

hortalizas; Ayala y col. (2014) en amaranto; Retes y col. (2014) en nogal;

Vázquez y col. (2014) en jitomate silvestre; y Borja y col. (2016) en uva de

mesa; pero ninguno lo ha hecho con el enfoque de estacionalidad. Sus

estimaciones están basadas en rendimientos y precios promedio. Sin embargo, la

realidad de la agricultura, sobre todo las frutas y hortalizas, es que los

precios varían constantemente de acuerdo a la época del año.

El objetivo de este trabajo fue

determinar la problemática existente en los temas de financiamiento,

comercialización y rentabilidad del cultivo del melón en la Comarca Lagunera,

Coahuila, con enfoque de siembras por etapas.

MATERIALES

Y MÉTODOS

La Comarca Lagunera es una región árida, con

una precipitación media de 220 mm anuales y una altitud de 1 150 msnm. Está

integrada por 10 municipios del noreste del estado de Durango y 5 del suroeste

del estado de Coahuila. Este estudio se llevó a cabo en la Comarca Lagunera de

Coahuila, integrada por los municipios de Torreón, Francisco I. Madero, San

Pedro, Viesca y Matamoros. La producción de melón se obtiene principalmente de

los tres últimos municipios, ya que en Torreón y Francisco I. Madero, la superficie

sembrada con melón es mínima (SAGARPA-LAGUNA, 2017).

Al finalizar la cosecha del

2015, se elaboró y aplicó un cuestionario a productores de melón de los 3

municipios estudiados. El cuestionario estuvo integrado por 30 preguntas,

divididas en cinco bloques: aspectos técnicos del cultivo, financiamiento,

costos de producción, ingresos y comercialización.

Para el cálculo del tamaño de muestra se

utilizó el muestreo aleatorio simple, en el cual todos los individuos de la

población tienen la misma probabilidad de ser elegidos. Ante el desconocimiento

del tamaño de la población, el cálculo del tamaño de muestra se basó en la

fórmula propuesta por Santoyo y col. (2002: 94):

![]()

Donde:

n = tamaño de muestra

Z = valor de la distribución “Z”

para una confiabilidad del 95 % =1.96.

CV = Coeficiente de Variación (se asumió

máxima variación = 0.25).

D= Precisión absoluta

(desviación absoluta máxima deseada) (se estableció en un valor del 10 %).

El tamaño de muestra fue de 49, sin embargo,

se aplicaron 60 cuestionarios para mejorar la precisión de los resultados. No

se estratificó, debido a que según Espinoza y col. (2005), los productores son

en general pequeños, del sector social, con superficies muy similares que

rondan 1 ha de siembra de acuerdo a la dotación de agua que les corresponde.

Solamente se distribuyó según la importancia relativa de cada municipio de la

siguiente manera: Matamoros 31 cuestionarios, Viesca 17 y San Pedro 12. Los

datos de la encuesta se analizaron con estadística descriptiva, a través de

análisis de frecuencia, en el paquete estadístico SPSS versión 20.0

Los costos de producción se

promediaron, para cada una de las etapas e incluyeron actividades que iniciaron

con la preparación del terreno, barbecho, rastreo, nivelación, preparación de

camas, instalación del acolchado plástico, riego por cintilla, semilla,

siembra, control de plagas y enfermedades, fertilización al suelo y foliar,

cultivos, etcétera, hasta los costos de cosecha.

Los costos de la mayoría de los

productores fluctuaron entre $ 60 000/ha y $ 70 000/ha. Se agregó un 10 % por

costos administrativos. En cuanto a los ingresos, las variables registradas

fueron la cantidad vendida y el precio de venta, los cuales también se

promediaron, independientemente del cliente, para cada una de las etapas de

siembra y cosecha. Con la información de los costos e ingresos, se calculó la

rentabilidad para el año 2015; y en el caso del cálculo de la rentabilidad del

2016, se utilizaron los mismos coeficientes técnicos del 2015 y únicamente se

actualizaron los precios de insumos, servicios y precios del melón. Los

cálculos se hicieron para las siembras “tempranas” (segunda semana de enero a

febrero), “intermedias” (marzo a mayo) y “tardías” (junio a principios de

agosto), mediante la siguiente fórmula (Ayala y col., 2014; Borja y col.,

2016):

![]()

Donde IT es el ingreso total por

ha, el cual se obtiene al multiplicar el rendimiento del cultivo por su precio

de mercado. La expresión algebraica es:

![]()

Donde: IT = Ingreso total ($/ha), Py

= Precio de mercado del producto ($/T); y Y = Rendimiento del cultivo (T/ha).

CT es el costo total, el cual se

obtiene al sumar los gastos en insumos y actividades:

![]()

Donde: CT= Costo total, la expresión ![]() = es la

sumatoria de los insumos y actividades utilizadas (Xi) en la

producción, multiplicados por su precio (Pxi). Aquí se incluyen

actividades como el barbecho, el rastreo, entre otros, e insumos, como las

semillas y los fertilizantes.

= es la

sumatoria de los insumos y actividades utilizadas (Xi) en la

producción, multiplicados por su precio (Pxi). Aquí se incluyen

actividades como el barbecho, el rastreo, entre otros, e insumos, como las

semillas y los fertilizantes.

RESULTADOS

Y DISCUSIÓN

Se describen y analizan

diferentes aspectos relacionados con las fechas de siembra y cosecha del melón,

así como las fuentes de financiamiento, la comercialización y estimaciones de

su rentabilidad para el periodo 2015 y 2016.

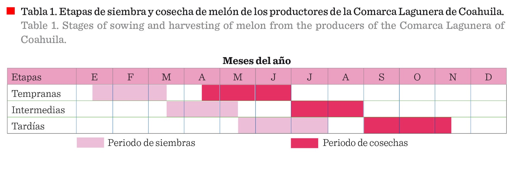

Época de siembra y cosecha En la Tabla 1, se

muestran las etapas de siembra y cosecha de melón en los municipios estudiados.

De acuerdo a los resultados de la encuesta, las siembras inician a partir de la

segunda semana de enero con las siembras “tempranas” (enero a febrero), y

terminan a principios de agosto con las “tardías” (junio a agosto). La mayoría

de los productores de este estudio sembraron en más de una etapa. El 35 %

sembraron en la etapa temprana y en la etapa tardía, mientras que el 20 % lo hicieron

en las tres etapas, escalonando sus siembras. El 16.7 % sembraron

exclusivamente en la etapa temprana y el 25 % lo hicieron en la etapa

intermedia; no hubo ningún productor que sembrara exclusivamente en la etapa

tardía. Cabe mencionar que los productores de los municipios de Matamoros y

Viesca contaban con agua de bombeo (subsuelo), lo que les permite manejar las

fechas de siembra. Por el contrario, los productores del municipio de San Pedro

estaban sujetos a una fecha, debido a que sembraban con agua de la presa, por

lo que dependen del calendario de riegos del distrito que les proporciona el

agua a partir de marzo, coincidiendo con las siembras intermedias.

Aunque las siembras tempranas son de alto

riesgo, por las altas probabilidades de heladas (Daza y col., 2001), el 71 % de

los productores encuestados asumían ese riesgo, porque de no presentarse

heladas, sus cosechas eran de las primeras y vendían el producto a mejores

precios. En el caso de las siembras tardías, el problema es que el calor favorece

el aumento de la población de insectos, hongos y virus (Ramírez y col., 2002),

lo cual implica que el productor realice aplicaciones de pesticidas con mayor

frecuencia, elevando los costos de producción y bajando la cantidad y calidad

del producto.

Los productores revelaron que

las siembras “intermedias” (mediados de marzo a mediados de mayo) son las de

menor riesgo, de acuerdo a su experiencia, y el melón que obtenían era de mejor

calidad, sin embargo, cosechaban cuando lo hacía la mayoría de los productores,

por lo que los precios estaban en su menor nivel. Agregaron que un evento

climático, que afecta a las siembras tempranas e intermedias, es el granizo,

que se presenta principalmente entre abril y mayo, y según la intensidad del

evento, los daños pueden ser desde ligeros hasta la destrucción total de la

huerta, en un momento en el que la producción de las siembras tempranas está

próxima a cosecharse, representando grandes pérdidas para ellos.

Por otro lado, comentaron que

las cosechas iniciaban regularmente en mayo, aunque algunos participantes

mencionaron que lo hacían desde abril, y continuaban hasta principios de noviembre

(Tabla 1); dijeron también que la temporada de cosecha terminaba cuando se

registraban las primeras heladas de la temporada, regularmente antes del 15 de

noviembre. Los niveles de producción varían a lo largo de los meses, lo cual se

ve reflejado en los niveles de precios. Los niveles de producción más bajos se

presentaban a finales de abril y principios de mayo, y luego en las tardías, de

agosto en adelante, periodos en los que se registran las mejores cotizaciones

del año. En los meses de junio y julio se reportaron los mayores volúmenes de

producción, correspondiendo también a los precios más bajos de la temporada de

cosecha (Figura 1).

Financiamiento

a la producción

Uno de los factores más

importantes en la producción de melón es la disponibilidad de recursos para

adquirir los insumos y servicios que se requieren para producir, sobre todo si

se toma en cuenta que es un cultivo que requiere de una alta inversión

(alrededor de $ 65 000 por ha). Sin embargo, un alto porcentaje de los

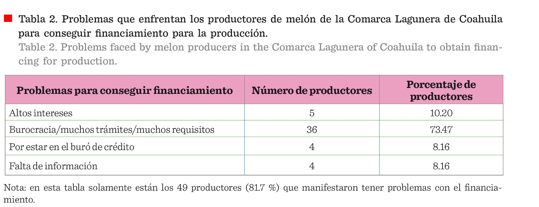

productores (81.7 %) reportaron algún tipo de problema para conseguir

financiamiento formal.

Las razones por las cuales el

81.7 % de los entrevistados tuvieron problemas para acceder al financiamiento

fueron de diversa naturaleza, pero predominaron la tramitología/burocracia/

requisitos para poder gestionarlos (Tabla 2). Estos se refieren a créditos

bancarios y de intermediarios financieros no bancarios, como las dispersoras de

crédito, que por lo regular les piden garantías para poder ser sujetos de

crédito. Sin embargo, la mayor parte de los productores eran del sector social

y contaban con pocos activos para poder respaldar los créditos. Otros

productores, principalmente los que se financiaron con prestamistas rurales,

revelaron problemas de altos intereses; y esto se debe a que las tasas que les

cobraron promediaron el 10 % mensual. Considerando que el capital solicitado a

estos prestamistas se utiliza por aproximadamente cuatro meses, esto implica

que gran parte de las utilidades se destinan al pago de intereses. Algunos

otros productores no pudieron obtener préstamos por estar en el buró de crédito

o por falta de información para acceder a fuentes de menor costo.

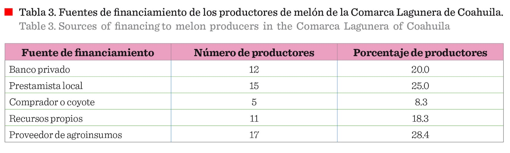

En cuanto a las fuentes de financiamiento,

predominaron los proveedores de agroinsumos con el 28.4 % del total de

productores (Tabla 3). Cabe mencionar que varios proveedores de insumos actúan

como intermediarios financieros no bancarios con fondos de Financiera Rural, lo

que permite financiar a los productores con tasas relativamente bajas (en

comparación con los prestamistas locales) de alrededor del 2.5 % mensual. Le

siguen los prestamistas locales, que son los que mayores tasas de interés

cobran, seguidos de los bancos privados, que cobran en promedio el 3 % mensual.

Por último, están los productores que trabajan con recursos propios y los

compradores o intermediarios que al financiar a un productor lo comprometen a

que les venda la cosecha, generalmente a un precio inferior al del mercado. En

el caso de los proveedores de insumos y los compradores o “coyotes”, como se

denominan en algunos lugares del país, el financiamiento es en gran parte en

especie, apoyándolos con plásticos (acolchados), semilla, fertilizantes y

pesticidas.

En definitiva, el financiamiento

es un elemento muy importante para la producción, ya que aquellos productores

que tienen dificultades para obtener recursos se ven limitados para aplicar

adecuadamente al paquete tecnológico, por sus limitaciones para adquirir

oportunamente los insumos necesarios y realizar las prácticas agronómicas que

requiere el cultivo, por ende, la producción es menor y de calidad inferior.

Los resultados de este trabajo

coinciden con otros autores, quienes encontraron que el financiamiento a los

pequeños productores proviene principalmente de la cadena de valor (proveedores

de insumos y comercializadoras), y con muy poca participación de la banca

comercial (Chen y col., 2015), la cual ve en la agricultura una actividad

riesgosa, y los productores regularmente no cuentan con suficientes activos que

garanticen los préstamos bancarios, por lo que no son sujetos de crédito.

Guirkinger y Trivelli (2006: 58) argumentaron que, “para que la banca comercial

tenga mayor participación en el financiamiento agropecuario, se requieren

cambios en el riesgo de los productores y de las instituciones financieras, es

decir, reducir al mínimo la probabilidad de caer en cartera vencida”.

Comercialización

y precios

Uno de los aspectos más importantes para los

productores es la comercialización de sus productos, de la cual depende

finalmente el éxito o fracaso de su inversión, por ello, es necesario evaluar

la decisión sobre el comprador a quien vender, la forma de pago, el uso de

marca y el comportamiento de los precios.

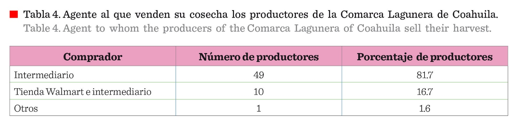

El 81.7 % de los productores

vendían a intermediarios (Tabla 4), los cuales acopiaban la producción en sus

instalaciones, la empacaban o la manejaban a granel para enviarla al mercado

nacional, principalmente a los grandes centros de consumo, como México,

Guadalajara, Monterrey, Puebla, León, San Luis Potosí, Morelia y otras

ciudades.

El 16.7 % vendían la cosecha de

primera calidad a Walmart; y la de segunda y tercera calidad, que era rechazada

por la cadena a los intermediarios.

La forma de pago era en efectivo o cheque.

Esto ha sido una ventaja de los intermediarios versus las cadenas comerciales, ya que si bien estas últimas pagan

mejor precio, el tiempo para pagarles tomaba de 3 a 4 semanas, algo complicado

para los pequeños productores, quienes necesitan de liquidez diaria para el

pago de los salarios a los trabajadores y compra de insumos, como insecticidas

y fungicidas. Además, el porcentaje de rechazo de las cadenas era muy alto, lo

cual merma los ingresos de los pequeños productores. En este sentido, R.,

Ávila-García, gerente técnico del empaque de melón de la “Unión de Productores

de Hortalizas del Municipio de Viesca, Coahuila”, estima que el porcentaje de

rechazo llega hasta 40 % (Comunicación personal, 12 de julio, 2017). Esta

situación coincide con lo reportado por otros autores, como Cieza (2012), quien

afirmó que los pequeños productores están subordinados a las cadenas

comerciales. Maiwa y col. (2016), documentaron que las ventas bajo contrato,

como es el caso de las que se realizan a Walmart, no necesariamente mejoran el

ingreso de los productores, especialmente cuando los términos del mismo no son

suficientemente claros. Parthiban y col. (2015), en un estudio sobre el cultivo

del mango en la India, sugie ren que las organizaciones de productores deben

integrarse en clusters, de tal manera

que puedan bajar los costos de transacción, elevar los estándares de calidad de

sus productos, integrarse a las cadenas de valor, lograr economías de escala y

mejorar la capacidad de negociación con sus clientes. En el mismo sentido,

Junkin y col. (2005) y Huang y col. (2015) enfatizaron que la organización de

los productores es una condición necesaria para una mejor negociación con el

eslabón de la comercialización.

Cabe mencionar que la Comarca Lagunera, no

obstante su cercanía de los Estados Unidos, no es una región exportadora de

melón; casi el 100 % de su producción se envía a mercado nacional. Esta

situación se debe a que muy pocas empresas de la Comarca Lagunera cuentan con un

certificado en materia de inocuidad (Espinoza y col., 2011), requisito para ser

exportador. Lo anterior porque, en octubre del año 2002, se observó un brote de

Salmonella en Estados Unidos y fue

atribuido a los melones mexicanos, por lo cual este país restringió el acceso

de la fruta al mercado estadounidense de acuerdo a la Administración de

Alimentos y Medicamentos (FDA, por sus siglas en inglés: Food and Drug

Administration) (FDA, 2002). Semanas después, Canadá aplicó también un cierre

de fronteras al melón mexicano, según la Agencia Canadiense de Inspección de

Alimentos (CFIA, por sus siglas en inglés: Canadian Food Inspection Agency)

(CFIA, 2002). En el 2005, a través de negociaciones entre las entidades

sanitarias de México (SENASICA) y Estados Unidos (FDA) la frontera se vuelve a

abrir a productores mexicanos que logren obtener una certificación de inocuidad

en sus procesos de producción y empaque, como lo indica el Servicio Nacional de

Sanidad, Inocuidad y Calidad Agroalimentaria (SENASICA, 2006). Al cierre de

abril de 2018, en el estado de Coahuila, solamente dos empresas contaban con

una certificación en Buenas Prácticas Agrícolas (BPA) y Buenas Prácticas de

Manufactura (BPM), una de ellas una empacadora y otra una unidad con nueve

campos de producción (SENASICA, 2018).

Otro aspecto que se abordó en el estudio

respecto a la comercialización, fue el del uso de marca. Se encontró que solo

un productor de la población encuestada vendía su cosecha empacada con marca

propia. Se dio el caso de algunos intermediarios que compraban a granel,

empacaban y etiquetaban; pero eran los comercializadores, no los productores

los que lo hacían.

En el análisis del desarrollo de

este cultivo en la región, en los últimos 20 años, se observan, desde el punto

de vista tecnológico, dos cambios importantes: uno de ellos, referido a la

semilla de siembra, es el cambio de variedades a híbridos y el otro el de la

utilización de acolchados en lugar de siembras a suelo desnudo, lo cual ha

permitido mejorar la productividad (Espinoza y col., 2003). A pesar de que en

el aspecto tecnológico, en el proceso de producción de melón en la Comarca

Lagunera, ha habido un avance sustancial, en la comercialización se sigue

vendiendo a los intermediarios como hace 40 años. Este resultado es similar a

lo reportado por Hu y Gale (2016), quienes han encontrado que en países en

desarrollo se da un contraste entre un gran avance del sector comercial al

detalle (cadenas comerciales) versus

pequeños productores, que muestran rezagos en sus procesos de producción para

obtener productos de calidad acorde a la demanda de los consumidores urbanos.

Por ello Hu y Gale (2016), propusieron un modelo, que ya se aplica en varios

países, de venta directa entre productores y cadenas comerciales, con beneficios

y reglas claras para ambas partes, entre otras, la reducción en el número de

intermediarios en la cadena de suministro.

Un aspecto muy importante para

los productores en la comercialización, es el precio de venta del producto. En

la Figura 1, se muestra el comportamiento de los precios promedio de venta de

melón, en los municipios estudiados, durante las temporadas de cosecha 2015 y

2016. Se observó un comportamiento estacional con altos precios en las primeras

semanas, y conforme se generalizó la cosecha, los precios fueron a la baja,

para recuperarse hacia finales de la temporada, a partir del mes de septiembre.

Esto coincide con autores como Ramírez y col. (2015), quienes documentaron que

el 70 % de la producción de melón de la Comarca Lagunera se obtiene de junio a

agosto, lo que provoca bajos precios, afectando la ganancia del productor. De

manera similar, la Agencia de Servicios a la Comercialización y Desarrollo de

Mercados Agropecuarios (ASERCA, 2000), en un análisis nacional del cultivo del

melón, argumentó que la vasta oferta del verano provoca una baja considerable

de los precios, que registran sus mejores niveles al inicio y finales de la

temporada de cosecha.

En la primera semana de mayo,

los precios fluctuaron entre $ 5/kg y $ 6/kg, pero para fines del mes y

principios de junio se registraron los precios más bajos de la temporada, con

niveles incluso por debajo de $ 2/kg. Durante el resto del mes de junio, julio

y mediados de agosto, los precios fluctuaron $ 3/kg y $ 4/kg. A partir de mediados

de septiembre, cuando las cosechas habían disminuido significativamente, los

precios iniciaron una tendencia ascendente, que fluctuó alrededor de los $ 7/kg

y $ 8/kg, manteniéndose en esos niveles, excepto en 2015, cuando se tuvo una

cosecha tardía abundante, que desplomó el precio desde finales de octubre y

continuó hasta que terminó la cosecha en el mes de noviembre. Cabe mencionar

que, el precio mínimo para recuperar costos (precio de equilibrio), fue de

aproximadamente $ 2.30/kg.

El comportamiento de los precios mostrados en

la Figura 1 fue cíclico, año tras año, con un comportamiento en forma de “U”,

con altos precios al inicio y final de la cosecha, y bajos hacia la mitad de la

temporada, con algunas variaciones, cuando los productores sembraron mayor o

menor superficie, cuando existió algún evento climático que afectara la

producción (heladas, granizo, exceso de lluvia), o cuando se presentó algún

evento biológico inusual, como una alta incidencia de plagas y/o enfermedades.

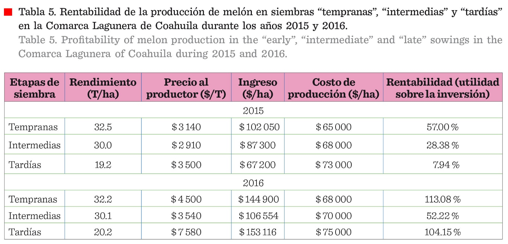

Rentabilidad

de la producción

En la Tabla 5 se presentan las

tasas de rentabilidad del cultivo del melón para las tres “etapas” de siembra,

para los años 2015 y 2016. En el año 2015, la tasa de rentabilidad promedio fue

de 31.10 %, mientras que, en 2016, fue de 89.81 %, con un promedio en ambos

años de 60.45 %. Esta diferencia en rentabilidad entre años se debe a que en

2016, los precios del melón fueron en promedio más altos. Dado que los precios

están en función de la oferta y la demanda, y que en el 2016, la producción fue

menor que en 2015, los precios se incrementaron. En 2015, la producción

regional fue de 180 837 T; mientras que, en 2016 fue de 133 794 T, es decir,

una reducción de 47 043 T, lo que impactó directamente en un incremento del

precio. Adicionalmente, en el 2015, en las siembras tardías, se presentaron

lluvias “atípicas” en septiembre y octubre, las que afectaron negativamente los

rendimientos unitarios, así como la calidad del fruto, ocasionando bajos

precios y pérdidas económicas (Tabla 5).

Las variables rendimiento y

precio al productor, a través de las etapas de siembra, presentaron un

comportamiento muy similar en ambos años: los rendimientos tienden a disminuir

a través del año; mientras que los precios son altos al inicio y final de la cosecha,

y bajos hacia la mitad de la temporada. En ambos años, la rentabilidad del

melón fue mayor en siembras tempranas; sin embargo, los productores revelaron

que en estos dos años de estudio no se presentaron heladas tardías extremas, ni

granizadas, que son típicas en los primeros meses del año, por lo que las

siembras tempranas no fueron afectadas. La realidad es que tanto las siembras

tempranas, como las tardías, son de mayor riesgo en comparación con las

intermedias (Daza y col., 2001), pero ante la posibilidad de vender a mejor

precio los productores toman el riesgo.

La rentabilidad obtenida en este

cultivo, 60.45 %, comparada con otros, fue mayor con respecto a cultivos

básicos, pero menor que cultivos de alta inversión bajo invernadero. Por

ejemplo, en frijol, en Durango, se obtuvo una rentabilidad del 39.54 %

(Espinoza y col., 2014) y 40 % en Veracruz (Ugalde y col., 2011). En el

amaranto se tuvo una rentabilidad del 12 % en Tlaxcala y 47 % en Morelos (Ayala

y col., 2014). En hortalizas cultivadas con baja tecnología en la Ciudad de

México, se registró una rentabilidad en el brócoli de 45 % y en el apio de 35 %

(Almaguer y col., 2012). Supera también al nogal cosechado en la costa de

Hermosillo, 34 % (Retes y col., 2014). Sin embargo, hay otros cultivos más

rentables que el melón, como la vid en Aguascalientes (70 % la variedad

Salvador y 200 % la variedad Red Globe) (Borja y col., 2016); el jitomate

silvestre orgánico en Puebla, 79 % (Vázquez y col., 2014) y el jitomate de

invernadero en Hidalgo, 130 % a 150 %, (Terrones y Sánchez, 2011). Estas son

estimaciones de rentabilidad que se han hecho en varios cultivos en diferentes

estados del país; en ningún caso se hicieron estimaciones por etapa de siembra

como se hizo en este trabajo. Si bien se hicieron estimaciones puntuales, la

realidad es que la rentabilidad de los cultivos depende de muchos factores,

destacando la variabilidad de precios y rendimientos, que fueron cubiertos en

este trabajo, al incluir las diferentes etapas de siembra.

En términos generales, se

aprecia que el melón es un cultivo rentable, pero también muy susceptible a los

cambios en los precios y niveles de producción, por lo que sigue siendo

prioritario planear adecuadamente las siembras para evitar periodos de

sobreproducción y desplome de precios.

CONCLUSIONES

La información obtenida, sobre

fechas de siembra y cosecha, permitió identificar tres “etapas” en la

comercialización del melón en la Comarca Lagunera de Coahuila: “tempranas”,

“intermedias” y “tardías”, las cuales se caracterizaron por tener diferentes

niveles de riesgo, productividad y precios de venta. El financiamiento a la

producción es una limitante para el fortalecimiento de esta actividad; entre

los factores que limitan el acceso al crédito están la burocracia, los

numerosos requisitos y los altos intereses que cobran los prestamistas rurales.

Es necesaria una mayor participación de la banca de desarrollo para hacer más

accesibles los créditos a los productores. En la comercialización de melón, los

productores dependen fuertemente de los intermediarios para colocar su

producción en los mercados de consumo. Los productores de melón de la Comarca

Lagunera han tenido experiencias en vender directamente a una cadena comercial,

evitando a los intermediarios de la cadena de distribución; sin embargo, son

muy pocos los productores que han accedido a esta opción, debido a que las

cadenas demandan fruta con estándares de calidad, que al no cumplirlos, existe

un alto porcentaje de rechazo de la producción. Es recomendable que los

productores trabajen en torno a una mejor organización para mantener o aumentar

la rentabilidad del cultivo, con base, principalmente, en una mejor planeación

de las siembras, una mejor gestión del crédito, una mejor comercialización con

melón de mayor calidad, estableciendo una marca propia y una comercialización

más directa con los consumidores, evitando algunos intermediarios en la cadena

de suministro. Los resultados de este estudio pueden servir de base para la

toma de decisiones de política pública e impulsar el desarrollo de este cultivo

en la Comarca Lagunera.

AGRADECIMIENTOS

Se agradece el apoyo del Programa para el

desarrollo profesional docente de la Secretaría de Educación Pública (SEP)

(PRODEP), el apoyo financiero al proyecto “Rentabilidad de las Pymes del sector

agropecuario de la Comarca Lagunera de Coahuila”, del cual se generó la

información para el presente trabajo.

REFERENCIAS

Almaguer,

V. G., Ayala, A., Schwentesius, R. y Sangerman, D. (2012). Rentabilidad de

hortalizas en el Distrito Federal, México. Revista Mexicana de Ciencias

Agrícolas. 3(4): 643-654.

ASERCA,

Apoyos y Servicios a la comercialización. (2000). El Melón Mexicano: Ejemplo de

Tecnología Aplicada, en Revista Claridades Agropecuarias # 84. [En línea].

Disponible en: http://www.infoaserca.gob.mx/claridades/revistas/084/ca084. pdf.

Fecha de consulta: 18 de marzo de 2017.

Ayala, G. A., Rivas, P., Cortes, L., Olan, M.,

Escobedo, D. y Espitia, E. (2014). La rentabilidad del cultivo de amaranto

(Amaranthus spp.) en la región centro de México. CIENCIA ErgoSum. 21(1): 47-54.

Borja,

B. M., García, J., Reyes, L. y Arellano, S. (2016). Rentabilidad de los

sistemas de producción de uva (Vitis vinífera) para mesa e industria en

Aguascalientes, México. Revista Agricultura, Sociedad y Desarrollo. 13(1):

151-168.

CFIA, Canadian Food Inspection Agency. (2002). Import

Requirements for Mexican Cantaloupes. [En línea]. Disponible en:

www.inspection.gc.ca//english/plaveg/fresh/mexcane. html. Fecha de consulta: 23

de abril de 2016.

Chen,

K., Joshi, P., Cheng, E., and Birthal, P. (2015). Innovations in financing of agri-food

value chains in China and India: Lessons and policies for inclusive financing. China

Agricultural Economic Review. 7(4): 616-640.

Cieza,

R. (2012). Financiamiento y comercialización de la agricultura familiar en el

Gran La Plata. Estudio en el marco de un proyecto de Desarrollo Territorial.

Mundo Agrario. 12(24): 1-18.

Daza,

G., Trejo, R. y Martínez, J. (2001). Producción de melón bajo acolchado y

microtúneles en la Comarca Lagunera. Revista Chapingo Serie Zonas Áridas. 2(1):

43-47.

Espinoza,

A. J. J., Cano, P. y Orona, I. (2003). Utilización de tecnologías de producción

modernas para obtener ventajas de mercado: los casos del acolchado plástico y

semillas híbridas en melón en La Comarca Lagunera. Revista Mexicana de

Agronegocios. 12(1): 582-594.

Espinoza,

A. J. J., Lozada, M. y Leyva, S. (2011). Posibilidades y restricciones para la

exportación de melón cantaloupe producido en el municipio de Mapimí, Dgo.,

México al mercadode los Estados Unidos. Revista Mexicana de Agronegocios.

15(28): 593-604.

Espinoza,

A. J. J., Orona, I. y Cano, P. (2005). Situación y Tendencias en las

Actividades de Producción y Comercialización del Melón en la Comarca Lagunera,

México. Revista Agrofaz. 5(1): 801-811.

Espinoza,

A. J. J., Pajarito, A., Triana, M. y Ruiz-Torres, J. (2014). Evaluación

económica de la utilización de biofertilizantes en parcelas de productores de

frijol de temporal en el estado de Durango, México. Revista Mexicana de Agronegocios.

18(35): 934-945.

FDA, Food and Drug Administration. (2002). Import

Alert # 22-01: Detention Without Physical Examination of Cantaloupes from

Mexico. [En

línea].Disponible en: https://

www.accessdata.fda.gov/cms_ia/importalert_67.html. Fecha de consulta: 20 de

mayo de 2014.

Hu, D.

and Gale, F. (2016). An Innovative Marketing Model for Fresh Produce in China:

Farmer-Supermarket Direct-Purchase. In R. Rao, R. Krishna and V. Mishara (Eds.), Organised

Retailing and Agri-Business (pp. 119-138). New Delhi: India Studies in Business

and Economics.

Huang, Z., Vyas, V., and Liang, Q. (2015). Farmer

organizations in China and India. China Agricultural Economic

Review. 7(4): 601-615. González, V. C. (2006). Introducción. En R. Quirós

(Ed.), Financiamiento de las cadenas agrícolas de valor (pp. 1-10). San José,

C.R.: Ed. Academia de Centroamérica; FAO; RUTA; Serfirural.

Guirkinger,

C. y Trivelli, C. (2006). Limitado financiamiento formal para la pequeña

agricultura: ¿solo un problema de falta de oferta? Debate Agrario. 40(41):

31-60.

Juárez,

J. P., Majoral, R. y Ramírez, B. (2005). El impacto de la modernización

bancaria en una región campesina del estado de Puebla, México. Papeles de

Geografía. (41-42): 143-160.

Junkin, R., Donovan, J., Stoian, D. y Vargas,

E. (2005). Organización Empresarial de Pequeños Productores y Productoras; Guía

para Facilitadores de las Etapas Iniciales del Desarrollo Empresarial Rural, en

Serie Técnica Manual Técnico Colección de Desarrollo Empresarial Rural. [En

línea]. Disponible en: https://books.google.com.mx/books?hl=es&lr=&id=myAOAQAAIAAJ&oi=fnd&pg=PA5&dq=Organizaci%C3%B3n+Empresarial+de+ Peque%C3%B1os+Productores+y+Productoras%3B+Gu%C3%ADa+para+Facilitado

res+de+las+Etapas+Iniciales+del+Desarrollo+Empresarial+ Rural. Fecha de

consulta: 20 de mayo de 2014.

Kopparthi,

M. and Kagabo, N. (2012). ¿Is

value chain financing a solution to the problems and challenges of access to

finance of small-scale farmers in Rwanda? Managerial Finance. 38(10): 993-1004.

Maiwa, M., Oduol, J., Mshenga, P., and Saidi, M.

(2016). Does contract farming improve smallholder income? The case of avocado

farmers in Kenya. Journal of Agribusiness in Developing and Emerging Economies.

6(1): 2-20.

Parthiban, S., Nain, M., Singh, R., Kumar, S., and Chahal, V. (2015). Farmers’ producer organization in

reducing transactional costs: A study of Tamil Nadu Mango Growers Federation

(TAMAFED). Indian Journal of Agricultural Sciences. 85(10): 1303-1307. Ramírez, B., García, J. A. y

Mora, J. S. (2015). Producción de melón y sandía en la Comarca

Lagunera: un estudio de planeación para reducir la volatilidad de precios.

Revista Ergo Sum. 22(1): 45-53.

Ramírez,

M., Nava, U. y Fu-Castillo, A. (2002). Manejo integrado de plagas en el cultivo

del melón. En J. J. Espinoza (Ed), El melón: tecnologías de producción y

comercialización (pp. 129-160). Libro técnico No. 4. Campo Experimental La

Laguna de INIFAP. Matamoros, Coah. [En línea]. Disponible en: http://biblioteca.inifap.gob.mx:8080/xmlui/bi

tstream/handle/123456789/1962/El%20melon.%20tecnolo

gias%20de%20produccion%20y%20comercializacion. pdf ?sequence=1. Fecha de

consulta: 11 de julio de 2018.

Retes,

L. R., Nasaimea, P. A., Moreno, M. S., Denogean, B. F. y Martín, R. M. M.

(2014). Análisis de rentabilidad del cultivo de nogal pecanero en la costa de

Hermosillo. Revista Mexicana de Agronegocios. 34(1): 872-882.

SAGARPA-LAGUNA,

Secretaría de Agricultura, Ganadería, Pesca y Alimentación, Delegación en la Comarca

Lagunera. (2017). Servicio de Información Estadística. Delegación Federal de

SAGARPA en la Comarca Lagunera. Ciudad Lerdo, Durango. [En línea]. Disponible

en: https://www.gob.mx/sagarpa/regionlagunera. Fecha de consulta: 26 de mayo de

2017.

Santoyo, H., Ramírez, P. y Suvedi, M. (2002).

Manual para la evaluación de programas de desarrollo rural. México, D.F. Ed.

Mundi Prensa y Ed. Universidad Autónoma Chapingo. 231 Pp.

SENASICA,

Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria. (2006).

Lineamientos para la Implementación de Buenas Prácticas Agrícolas y Buenas

Prácticas de Manejo en los Procesos de Producción y Empacado de Frutas y

Hortalizas para Consumo Humano en Fresco. [En línea]. Disponible en:

https://www.gob.mx/senasica. Fecha de consulta: 19 de noviembre de 2016.

SENASICA,

Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria. (2018).

Directorio de empresas certificadas en la implementación de Buenas Prácticas

Agrícolas y Buenas Prácticas de Manejo en los Procesos de Producción y Empacado

de Frutas y Hortalizas para Consumo Humano en Fresco. [En línea]. Disponible

en: https:// www.gob.mx/cms/uploads/attachment/file/328072/DIREC

TORIO_EMPRESAS_Y_AREAS_al_31_de_

abril_2018.pdf. Fecha de

consulta: 19 de junio de 2018.

Shwedel,

K. (2006). Financiamiento de las cadenas de valor. Una estrategia para lograr

racionalidad, competitividad e integración. En R. Quirós (Ed.), Financiamiento

de las cadenas agrícolas de valor (pp. 11-28). San José, C. R.: Ed. Academia de

Centroamérica; FAO; RUTA; Serfirural.

SIAP,

Sistema de Información Agroalimentaria y Pesquera. (2017). Servicio de

Información Estadística Agroalimentaria y Pesquera. [En línea]. Disponible en:

https://www. gob.mx/siap/. Fecha de consulta: 18 de abril de 2016.

Terrones,

C. A. y Sánchez, T. Y. (2011). Análisis de la rentabilidad económica de la

producción de jitomate bajo invernadero en Acaxochitlán, Hidalgo. Revista

Mexicana de Agronegocios. 29(2): 752-761.

Ugalde,

A. F., Tosquy, V. H., López, S. E. y Francisco, N. (2011). Productividad y

Rentabilidad del cultivo del frijol con fertirriego en Veracruz, México.

Agronomía Mesoamericana. 22(1): 29-36.

Vázquez,

H. G., Barrios, B., Barrios, J. M., Cruz, W. y Berdeja, R. (2014). Rentabilidad

de la producción de jitomate silvestre orgánico (Solanum lycopersicum l.) en

cubiertas plásticas de bajo costo. Revista Mexicana de Agronegocios. 18(34):

773-783.