https://doi.org/10.29059/cienciauat.v17i2.1665

Intención

de uso de estrategias fiscales en empresas familiares en el sur de Tamaulipas,

México

Tax strategies’ intention of use in family-owned

business in southern Tamaulipas, Mexico

Estrategias fiscales en empresas familiares

Daniel Eduardo Paz-Pérez

*Correspondencia: depaz@itsmante.edu.mx/Fecha de recepción:

29 de enero de 2022/Fecha de aceptación: 28 de octubre de 2022/Fecha de

publicación: 31 de enero de 2023.

Tecnológico

Nacional de México, Instituto Tecnológico Superior de El Mante, carretera

Nacional Mante-Ciudad Valles km. 6.7, Congregación Quintero, El Mante,

Tamaulipas, México, C. P. 89930.

Resumen

Las empresas familiares tienen gran importancia social y

económica en el mundo, ya que representan casi el 90 % de los negocios en

diversas regiones, generan más de la mitad del empleo y producen más de dos

terceras partes del Producto Interno Bruto en muchos países. Suelen basarse en

su experiencia comercial y en el conocimiento de su clientela, pero deben

contar con un plan de estrategias fiscales para asegurar su supervivencia, ya

que se desarrollan en ambientes cada vez más competitivos e impredecibles. El

objetivo de esta investigación fue mostrar la intención de uso de estrategias

fiscales por las empresas de corte familiar en el municipio de El Mante,

ubicado al sur de Tamaulipas, México, y su relación con el conocimiento

empresarial, legal y directivo de sus propietarios. Se recogieron las

respuestas obtenidas en entrevista directa con los propietarios o directores de

negocios, utilizando un cuestionario con escalas de Likert validado y se

aplicaron las pruebas estadísticas recomendadas. Se encontró suficiente dominio

de los empresarios en los temas de administración del negocio familiar, normas

y actores relacionados con el comercio, así

como suficiente grado de acuerdo en la intención del uso de estrategias

fiscales y planes de negocios, competencias que pueden acrecentarse

laborando para la empresa familiar. El principal hallazgo es la evidencia de

una débil correlación entre el conocimiento

legal y directivo de los propietarios de empresas familiares con el uso

de las estrategias fiscales, así como

una muy débil correlación con el conocimiento empresarial. La intención de uso

de estrategias fiscales requiere de tales

conocimientos por parte de los empresarios, quienes toman decisiones

considerando los intereses de la familia, estiman necesaria la planeación

financiera y aprovechan la bondad de las estrategias fiscales.

PALABRAS CLAVE:

empresas, familia, estrategias, fiscal, Tamaulipas.

ABSTRACT

Family-owned businesses have

paramount social and economic importance worldwide since they represent almost

90 % of businesses in various regions, generate more than half of the

employment and produce more than two-thirds of the Gross Domestic Product in

many countries. Decisions are based on their commercial experience and

knowledge of their customer base. However, they must also employ a fiscal

strategy to ensure their subsistence, since they face each more competitive and

unpredictable environment. The objective of this research was to show the intention to use tax strategies by family businesses

in the municipality of El Mante, located in Southern

Tamaulipas, Mexico, and its relationship with the entrepreneurial, legal, and

managerial knowledge of their owners. Responses were collected through a direct

interview with the business owners or the CEO. Additionally, a questionnaire

with validated Likert scales was used, and the recommended statistical tests

were administered. Findings indicate that there is sufficient mastery of

entrepreneurs in areas such as the management

of the family business, regulations and actors related to trade, as well as a sufficient degree of agreement regarding

the intention to use fiscal strategies and

business plans, competencies that can be increased by working for the

family business. The main finding is the

evidence of a weak correlation between the legal and managerial knowledge

of family business owners with the use of

tax strategies, as well as a very weak correlation with entrepreneurial knowledge. The intention to

use tax strategies requires such

knowledge by business owners, who make

decisions based on family’s interests, consider financial planning as necessary and take advantage of the benevolence of tax strategies.

KEYWORDS: business, family, strategy, taxation, Tamaulipas.

INTRODUCCIÓN

Las empresas familiares son

organizaciones, generalmente lucrativas, que se desarrollan en forma similar a

las empresas tradicionales, con algunas particularidades que les hacen

diferentes; se suelen confundir con las pequeñas y medianas empresas (pymes) por

su tamaño, incluso pueden ser grandes, y además cotizar en

las bolsas de valores (Niebler,

2015; Patiño-Martínez, 2019), aunque están caracterizadas por

la existencia de una familia que controla una parte significativa de su capital

o que ostenta sus puestos directivos clave (Rodríguez-Crespo,

2020).

Existen varias creencias en torno a las

empresas familiares. Ojeda-Hidalgo y col. (2015) señalaron que el

emprendimiento es el paso antecedente en la formación de este tipo de negocios,

aseveración que coincide con Guerrero y Santamaría-Velasco (2020). También se

sabe que las empresas familiares pueden ser exitosas y transformarse en grandes

generadoras de empleo si enfrentan con éxito el traspaso generacional; como

muestra, más del 90 % de las compañías que cotizan en la Bolsa Mexicana de

Valores pertenecen a esta categoría (KPMG, 2013; Durán-Encalada y San-Martín, 2014; KPMG, 2015;

2019).

La empresa familiar es uno de los principales agentes de crecimiento en la sociedad, pues contribuye notablemente a su desarrollo económico

y social; nacen como organizaciones poco complejas, caracterizadas generalmente

por la dirección y liderazgo individual masculino. Aunado a ello, en México ven

reducida la participación y

remuneración de la mujer (Cabello-Chavez y col., 2004; Gómez-Betancourt y col., 2012; Guzmán-Acuña, 2013;

Hernández-Flores y col., 2017; Palacios, 2018; Rizo-Rivas, 2021). Para abordar

su estudio es preciso reconocer la falta de un acuerdo sobre lo que es una

empresa familiar, ya que a la fecha no existe una definición en el marco legal

de la mayoría de los países, sino que se utilizan tres criterios generales

ampliamente difundidos para identificarlas: el control de la propiedad, una

implicación familiar y el deseo de continuidad (IEF, 2015; Rodríguez-Crespo,

2020).

En la literatura se recoge la infinidad de desafíos y

problemas particulares que las empresas familiares enfrentan. Muchos negocios de

este tipo, descuidan los aspectos contables y fiscales, y no utilizan modelos

de planeación estratégica que pudieran serles

útil para permanecer en el mercado, acrecentar el patrimonio para las nuevas

generaciones y lograr la rentabilidad

deseada (Araya-Leandro, 2017; Caamal-Yam y

col., 2019). Por señalar un ejemplo, en

2015, entre las principales 50 empresas

familiares de todo el mundo, se ubicaban

2 empresas mexicanas, por el monto de su valor

de capitalización: Femsa e Inbursa (Credit Suisse Research Institute, 2015); y para

2018, ya solo se encontraba América Móvil (Credit Suisse Research

Institute, 2018). En ambos reportes, este instituto

resalta la importancia de las organizaciones familiares, que representan 4 de cada 5 negocios en el mundo, producen más de 2 tercios del producto interno bruto

(PIB) de varias regiones y generan la mayor

parte del empleo a nivel mundial.

Las empresas familiares suelen basarse en términos de

intuición y experiencia comercial, así como en el conocimiento de su clientela

(Sánchez-Losoya y col., 2015), pues sus directivos

carecen muy comúnmente de la preparación profesional

que les permita diseñar e implementar estrategias efectivas. Se le llama

estrategia al conjunto de reglas, maniobras o métodos que sirven de guía para

asegurar decisiones óptimas que ayuden a lograr los objetivos y metas previstos

a largo plazo (Gasca-Pliego y col., 2010; Agüeros-Sánchez y Gaona-Partida, 2017).

Las estrategias nacen por la necesidad empresarial,

pero su uso puede devenir en el desarrollo

de la inteligencia de negocios que incremente

la competitividad de las empresas (Cervantes-Mejía y col., 2015:

Ahumada-Tello y Perusquia-Velasco, 2016; Slusarczyk-Antosz

y Morales-Merchán, 2016).

De acuerdo con Palop-Marro (2013);

Flores-Ortiz y col. (2015), toda empresa utiliza al menos una

estrategia, la tenga en forma explícita o no; por ello la empresa familiar debe

contar con un plan estratégico que permita resultados satisfactorios para

garantizar su supervivencia, pues esta se

desarrolla en ambientes cada vez más

competitivos, cambiantes e impredecibles

(Slusarczyk-Antosz y Morales-Merchán, 2016;

Araya-Leandro, 2017). La planeación puede incluir estrategias de tipo financiero, operativo, mercadológico, fiscal, entre

otros; una estrategia fiscal puede ser considerada como la posibilidad que

tiene el contribuyente o empresario de elegir

una alternativa que sea lícita para llevar a cabo sus operaciones y que

ésta le genere algún beneficio (Hernández-Sandoval y col., 2019). Para Sánchez-Vega (2021), una estrategia fiscal es “la aplicación

de una técnica, táctica, maniobra, habilidad,

destreza, experiencia, conocimiento, pericia o capacidad, con el fin de

optimizar la carga tributaria dentro

del marco legal y prever los resultados esperados”.

La planeación fiscal es un derecho para los contribuyentes y,

en palabras de Antúnez-Álvarez (2010), es “un mero y simple producto de la

interpretación jurídica”, pero el uso de estrategias fiscales pone a las

empresas bajo la lupa constante de la autoridad, ya que su uso agresivo puede

erosionar la base tributaria y ocasionar una disminución excesiva en la recaudación, por lo que su práctica es combatida

por las autoridades tributarias en muchos países (Contreras-Gómez, 2016;

Rodríguez-Rodríguez, 2016; Bárcenas-Puente y

Andrade-Oseguera, 2019). Una adecuada planeación fiscal le permitirá al

empresario visualizar las consecuencias de sus decisiones en el tema tributario

y actuar del modo que más le convenga, subsanando las afectaciones a su organización dentro del marco legal (Castro-Alfaro, 2016; Villasmil-Molero, 2017; Caamal-Yam y col., 2019).

Este trabajo se apoya en lo expuesto por

el Instituto de la

Empresa Familiar (IEF, 2015) en España, que señala que en la literatura

académica se pueden encontrar muchos estudios empíricos sobre las grandes

empresas que cotizan en bolsa, pero no abundan sobre las pequeñas y medianas

empresas. Al respecto, Soto-Maciel (2013) señala que las líneas de investigación sobre

la empresa familiar en México se

encuentran completamente inexploradas, y este

es uno de los pocos trabajos que estudian la

estrategia fiscal en la empresa familiar.

El objetivo de la presente investigación

fue mostrar la intención de uso de estrategias fiscales por las empresas de

corte familiar en el municipio de El Mante, ubicado al sur de Tamaulipas,

México, y su relación con el conocimiento empresarial, legal y directivo de sus propietarios.

MATERIALES Y MÉTODOS

El presente trabajo es un estudio descriptivo de tipo

transversal, con enfoque cuantitativo. El tamaño

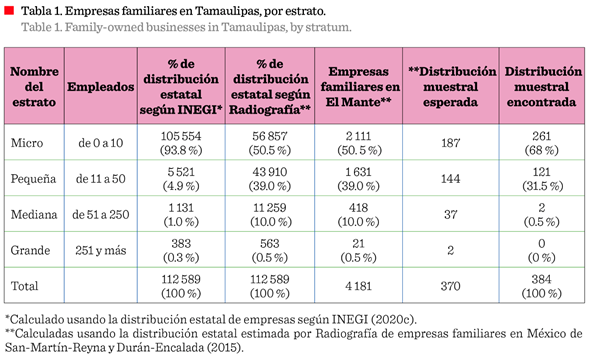

de muestra de propietarios de empresas familiares se obtuvo utilizando el informe de Censos Económicos

2019, del Instituto Nacional de Estadística y Geografía (INEGI, 2020a). En

dicho documento se identificaron un total de 112 589 entidades económicas en

Tamaulipas, de las cuales 4 401 se ubicaron en el municipio de El Mante. De

acuerdo con la consultora KPMG (2019), el 95 % de las empresas en México son de

corte familiar, por lo que el universo muestral considerado fue de 4 181.

Finalmente, con un nivel de confianza del 95 %, se calculó la muestra de 370

empresas y se encuestaron a 384.

En la Tabla 1 se observan los porcentajes de distribución estatal

de empresas, de acuerdo a la metodología del INEGI

(2020c), clasificadas según el número de empleados como micro, pequeñas,

medianas y grandes empresas. Considerando que la vocación agroindustrial de El Mante es diferente a las regiones turísticas

e industriales de Tamaulipas, se utilizó a manera de contraste, una

distribución alternativa de las empresas en el estado y en el municipio,

mostrada en las columnas 4 y 5, tomando la

información de la Radiografía de empresas familiares en México de San-Martín-Reyna y Durán-Encalada (2015), que

considera para Tamaulipas valores diferentes a los del INEGI. Con estos datos

se calculó la muestra esperada de empresas

familiares en El Mante y al final se agrega el total de empresas encontradas, por tamaño.

Se usó la entrevista semi estructurada

como técnica de recolección directa de datos, a propietarios y

directores de las empresas. Para identificar los conocimientos y prácticas o

estrategias con los que dirige a su organización y su percepción sobre el uso

de las estrategias fiscales y financieras, se aplicó un cuestionario con escala

tipo Likert de 5 puntos, donde el valor 1

significó conocimiento nulo y el

valor 5 significó conocimiento completo.

Para describir el nivel de dominio de los empresarios se utilizó el

escalamiento aditivo propuesto por Likert (Hernández-Sampieri y col., 2014:

242-243), el cual considera el número de ítems o afirmaciones para calificar la

escala; ya que el cuestionario aplicado presenta 5 opciones de respuesta para

cada una de las 3 dimensiones de la variable conocimientos, la puntuación mínima posible (1+1+1+1+1+1) es 6,

mientras que la puntuación máxima posible

(5+5+5+5+5+5) es 30. En el caso de las estrategias se utilizó la escala de

aceptación diseñada en el instrumento de recolección, que contempla un rango de

1 a 5, donde 1 es muy en desacuerdo y

5 es muy de acuerdo; para conocer el

% de aceptación de los empresarios con las estrategias fiscales propuestas se

utilizó la media aritmética de las respuestas 4 y 5 de la escala de Likert, que

son de acuerdo y muy de acuerdo. También se incluyó en el mismo, una sección para conocer el perfil

del empresario. Los datos fueron obtenidos en

papel y vaciados a una hoja de cálculo electrónica,

posteriormente fueron analizados para buscar la relación entre las variables

independientes o predictoras y la variable dependiente o condicionada, mediante

varias herramientas de estadística descriptiva como frecuencia absoluta,

frecuencia relativa, parámetros de tendencia

central (media, mediana, moda) y

parámetros de dispersión, utilizando el programa estadístico para las

ciencias sociales (SPSS, por sus siglas en inglés: Statistical Package for the Social Sciences) versión 28 (López-Aguado y Gutiérrez-Provecho, 2019).

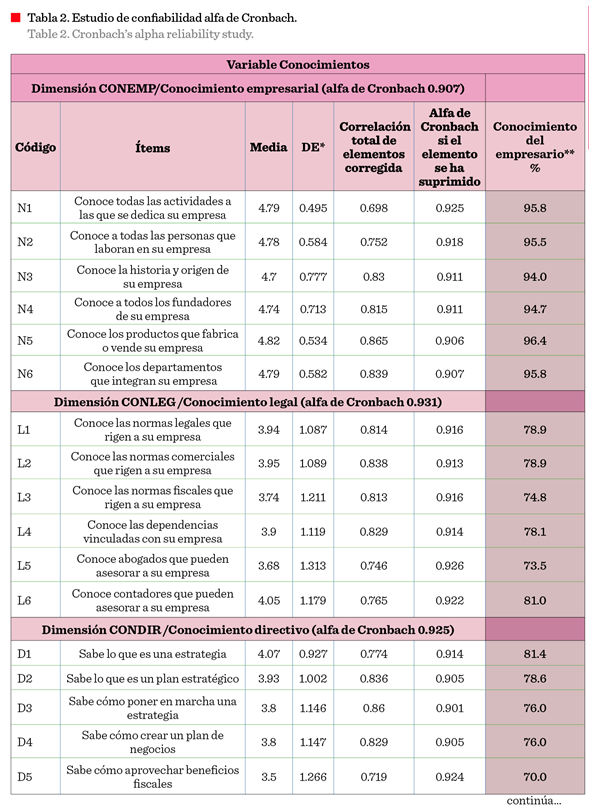

El cuestionario inicial incluía 10 preguntas relacionadas con el perfil del empresario y 35

preguntas (ítems) sobre las dos variables de estudio (conocimientos y

estrategias). Para la variable independiente “conocimientos” se incluyeron

18 preguntas en el cuestionario, divididas en 3 dimensiones relacionadas

con la forma en cómo dirigen su organización: conocimiento de la empresa, conocimientos legales y conocimientos

directivos, cada una con 6 preguntas. Para la variable dependiente “estrategias” se utilizaron 17 preguntas en una única

dimensión sobre el uso o aplicación de estrategias

fiscales y financieras, así como, la implicación familiar del negocio.

El instrumento original fue validado mediante una prueba

piloto con 10 empresarios voluntarios, dentro

de la categoría que se buscaba, quienes

sugirieron eliminar la pregunta “tamaño

de la empresa”, quedando 9 ítems en la

sección del perfil, pues desconocían la categorización de su negocio, la cual se calcula a partir del número de personas con y sin sueldo que laboran en ellas (INEGI, 2020b). En esta prueba se encontraron valores de confiabilidad

alfa de Cronbach insuficientes, relacionados

con las preguntas de la variable dependiente

estrategias. Algunas afirmaciones estaban

redactadas en sentido negativo (“Es caro e innecesario tener un asesor

legal que apoye al Director

de la empresa familiar”), otras

causaron confusión (“La familia es el mayor obstáculo para que la

empresa familiar crezca”) o no estaban relacionadas con la

estrategia fiscal (“Los sucesores no ponen el mismo interés a la empresa que

los fundadores”) por lo que se eliminaron 8 ítems de la variable

estrategias, para quedar finalmente 9 ítems.

El cuestionario final incluyó una sección de 9 preguntas de

identificación de la empresa familiar (perfil del empresario) y las 27 preguntas sobre las variables de interés (Tabla 2);

18 ítems de la variable conocimientos y 9 ítems de la variable estrategias,

cuyo análisis estadístico de confiabilidad mediante la prueba alfa de Cronbach arrojó un resultado altamente aceptable

(0.907, 0.931 y 0.925) para las tres dimensiones de la primera variable y

aceptable (0.749) para la segunda (Rodríguez-Rodríguez y Reguant-Álvarez, 2020).

Una vez validado el instrumento, se hizo

un recorrido por las áreas comerciales de 7 de las 10

localidades más pobladas del municipio: Ciudad Mante, Congregación

Quintero, Nueva Apolonia, Ejido

Celaya, los poblados El Abra, Los Aztecas y El Limón (INEGI, 2020d), para

realizar entrevistas personales, donde

se aplicó el cuestionario a los

propietarios o directores de empresas; también se hicieron entrevistas

en 5 despachos contables a empresarios de

varios poblados del municipio. Se recogió la

información de 384 empresas (Tabla 1).

Se realizó un análisis exploratorio de

datos. Inicialmente se revisó la normalidad y homogeneidad de varianzas (prueba de Bartlett) para comprobar que existía una distribución normal

de los datos y que no presentaban asimetría ni curtosis importante.

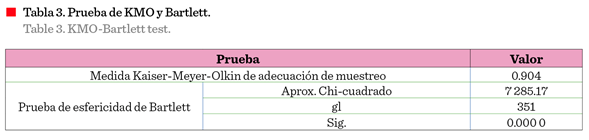

Enseguida, se hizo un análisis factorial, aplicando pruebas de Kaiser-Meyer-Olkin

y esfericidad con resultados satisfactorios

de adecuación del muestreo (Tabla 3), encontrando un índice KMO con valor

altamente aceptable (0.904) y significancia

de 0.000 0 que se considera válida (López-Aguado y Gutiérrez-Provecho, 2019).

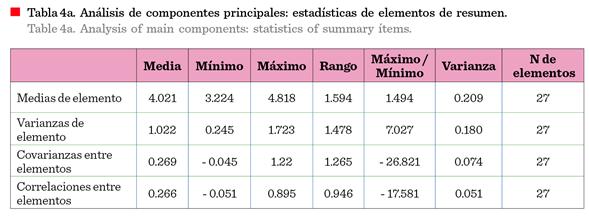

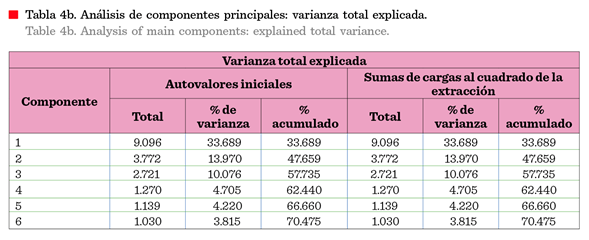

El análisis de componentes principales

(Tabla 4a) permitió identificar las variables

que explicaban la varianza acumulada, utilizando rotación de los factores varimax.

Se encontraron 6 componentes principales con valor acumulado de 70.475 % (Tabla 4b), por lo que el

resultado se consideró aceptable de acuerdo a

Mavrou (2015). También se comprobó que las variables

se distribuyeran normalmente mediante la

prueba de bondad de ajuste de Kolmogorov-Smirnov.

RESULTADOS Y DISCUSIÓN

La mayor parte de las empresas eran de tamaño micro (68 %) y

pequeño (31.5 %) (Tabla 1). Estos resultados

muestran que la microempresa predomina en la región, ya que San-Martín-Reyna y Durán-Encalada (2015) registraron una prevalencia del 50.5 % para dicho tamaño de empresa, y de 89.5 % para micro y pequeñas

empresas, contrastando con el INEGI (2020c)

que reportó 93.8 % como micro empresas y 98.7 % como micro y pequeñas empresas.

Este último documento señala que las empresas con hasta 100 trabajadores tienen

como dueña a una mujer en un 36.6 %,

similar a El Mante, donde las mujeres

propietarias de empresas en el mismo

rango de trabajadores (menos de 100) eran el 38.5 % del total. El perfil de las empresas de corte

familiar en El Mante arrojó una prevalencia de empresas dedicadas al comercio

(Tabla 5), con un rango de existencia de entre 11 y 30 años, pocas empresas longevas (> 30 años), de las cuales

el 91.6 % funcionaban como empresas societales

y 8.4 % como empresas individuales, y más

del 45 % de ellas eran dirigidas aún por sus fundadores.

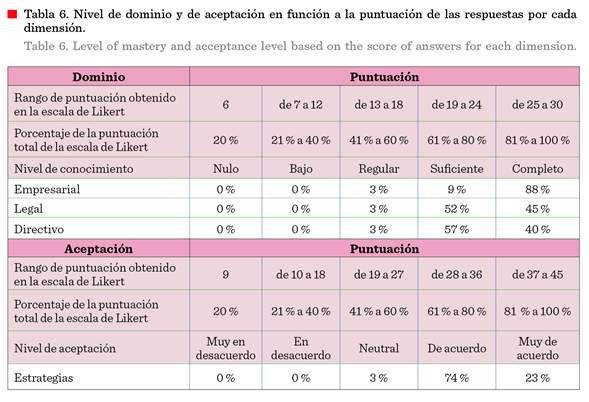

El porcentaje de conocimiento o

aceptación de cada ítem se presenta en la Tabla 2. En la Tabla 6 se muestra los

niveles de dominio o conocimiento y los de acuerdo o aceptación del empresario

que mide cada dimensión de las variables. La mayoría de los entrevistados (88 %: Tabla 6)

manifestaron un conocimiento empresarial

(CONEMP) bastante completo, lo que significa que conocen en más del 80 % sus

negocios. Los porcentajes de este conocimiento, en general, se

representan por ítem a continuación (Tabla

2): conoce todas las actividades del negocio (95.8 %), el personal (95.5 %), la historia empresarial (94.0 %) y sus fundadores (94.7 %), los productos que ofrece (96.4 %) y las áreas de

la empresa (95.8 %), probablemente por ser

los dueños o directores de las empresas. Dicho dominio no está relacionado con

la edad, el giro del negocio o el grado de educación, sino que pudo haber sido acrecentado

laborando para la empresa familiar.

Respecto a la dimensión conocimientos legales del negocio (CONLEG), se nota un suficiente conocimiento

por más de la mitad de los entrevistados (52 %: Tabla 6), es decir, que

manifestaron conocer entre 61 % y 80 % los aspectos legales. Los porcentajes de

este conocimiento, en general, se representan por ítem a continuación (Tabla

2): conoce sobre normas legales (78.9 %), comerciales (78.9 %) y fiscales (74.8 %), dependencias relacionadas con el giro del negocio (78.1 %) abogados (73.5 %) y contadores

(81.0 %) que asesoren a la empresa. Sobre

este punto, la implicación es la independencia con el grado educativo del entrevistado, encontrando

que 63.5 % tienen educación media

básica terminada y solo 36.5 % tienen

estudios de licenciatura y posgrado (Tabla 5); los conocimientos legales pueden ser producto de la formación

empresarial de quienes integran la empresa familiar, que comúnmente

dirigen los fundadores y sus sucesores

directos.

En relación al conocimiento directivo (CONDIR), más de la mitad (57 %:

Tabla 6) de los empresarios de El Mante manifestaron

tener un suficiente conocimiento sobre como dirigir su negocio. Los porcentajes de este conocimiento,

en general, se representan por ítem a

continuación (Tabla 2): sabe lo que es una estrategia (81.4 %), planes

estratégicos (78.6 %), cómo poner en marcha

una estrategia (76.0 %), cómo crear un plan de negocios (76.0 %), cómo aprovechar los beneficios fiscales

(70.0 %) y cómo lograr el éxito empresarial (81.0 %); sin embargo, respecto al uso de los beneficios fiscales (Tabla 2: ítem D5) llama la atención que la proporción de quienes tienen un conocimiento del tema desde nulo a regular (49.2 %) es mayor que quienes manifiestan

conocerlo en forma suficiente (21.6 %) o completa (29.2 %).

La aplicación de la planeación estratégica en las empresas

familiares implica una toma de decisiones gerenciales sobre el negocio familiar, las finanzas corporativas y el conocimiento

de estrategias fiscales y financieras; respecto a la dimensión aplicación de estrategias fiscales y financieras

(ESTRAT), se encontró un nivel de acuerdo del 74 % en la intención de uso de

las estrategias propuestas a los empresarios (Tabla 6); en cuanto a los resultados por ítems se reportó que un 71.1 % de los

propietarios toman decisiones gerenciales

considerando los intereses de la

familia (Tabla 2: ítem E5 y E8), un

82.0 % de los directivos considera necesaria la planeación financiera y 87.8 % cree que también se debe hacer una planeación

comercial o productiva, un 77.1 % reconoce la bondad de aprovechar a su favor las

estrategias fiscales, pero 42.2 % considera

incorrecto o ilegal disminuir los impuestos mediante la planeación

fiscal (Tabla 2).

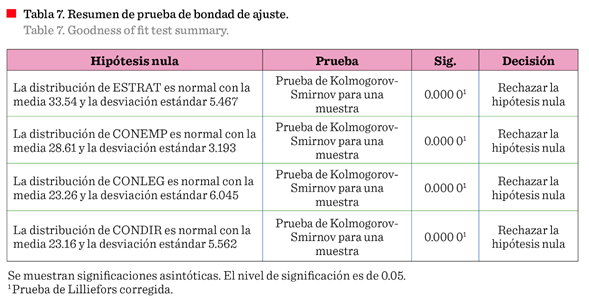

En la comprobación de la bondad de ajuste de la muestra

realizada a través de la prueba de Kolmogorov-Smirnov

(Tabla 7), se observa que la significancia

para todas las dimensiones en estudio

a un nivel de confianza del 95 % es menor a 0.05, ya que el P valor es igual a 0.000 0 en todos los casos, encontrando

que la aplicación de estrategias fiscales y

financieras sí requiere de conocimientos empresariales, legales o directivos por parte de los dueños de empresas familiares en El

Mante, Tamaulipas.

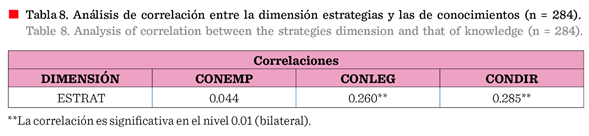

Adicional a lo anterior, mediante la

prueba de Correlación de Spearman se estableció la relación

entre las variables independientes o predictoras y la variable dependiente o

condicionada en estudio, habiendo encontrado una correlación positiva entre

ellas (Tabla 8). Se observó una correlación con efecto débil, de acuerdo a Pérez-Tejada (2008), entre las empresas

familiares estudiadas y la aplicación de estrategias fiscales y financieras

(ESTRAT) y los conocimientos legales

(CONLEG: P = 0. 260) y directivos

(CONDIR: P = 0.285) que tiene su propietario actual, y con un efecto nulo si se refiere a los conocimientos

sobre la empresa (CONEMP: 0.044), su manejo interno y sus productos, que indica

ausencia de correlación.

Las empresas familiares juegan un papel importante en el

empresariado mexicano, pues representan

más del 95 % del total de las empresas (KPMG, 2019); en ellas, el conocimiento

del sector donde se desenvuelve la empresa es considerado un aspecto clave de

éxito con mayor importancia en la empresa familiar que en la tradicional

(González y Olivié, 2018), lo que se confirma con los

resultados obtenidos de las empresas de esta categoría en El Mante, Tamaulipas.

Los propietarios o directores de empresas

presentan en promedio un dominio completo sobre los aspectos del conocimiento interno de la empresa, sus

áreas y productos, así como un nivel de

dominio suficiente en los temas legales que atañen a todo negocio formal, esto es principalmente los

aspectos contables y jurídicos; igual dominio suficiente presentan en el conocimiento directivo (Tabla 6). Lo anterior,

sostiene lo estudiado por Guerrero y Santamaría-Velasco (2020: 16), quienes

encontraron que los conocimientos y las

habilidades básicas, como las

referidas al comercio y la administración de negocios, apuntalan la intención

decidida de los emprendedores en la región del Bajío.

Respecto a la dimensión de conocimientos empresariales

analizada (CONEMP), se requiere un análisis interno de las capacidades materiales

y humanas de la organización para que los gerentes sean capaces de realizar la

planeación estratégica que incluya una planificación tributaria adecuada

(Villasmil-Molero, 2017). Para implementar dicha estrategia, Hernández-Sandoval y col. (2013) coincidieron

que, el empresario debe conocer su empresa e identificar su patrimonio -el cual

involucra riesgos de tipo legal, fiscal y laboral- antes de poder utilizar los

esquemas legales que mejor le convengan, pero acusan que es una tarea difícil.

Abundando en el tema, Almaraz-Alvarado (2018) propuso que la estructura

familiar es la que permite el aprendizaje y traspaso de este conocimiento, concordando con Araya-Leandro (2017: 25). Y

Palacios (2018) añadió el término “formación empresarial” como una interrelación

entre la actividad individual, familiar y

corporativa de los integrantes de la empresa

familiar, y señaló que dicha formación puede ser muy útil en la administración empírica del negocio que puede producir resultados tanto adecuados como adversos, razón por la cual puede haberse

encontrado una correlación de muy baja intensidad entre estos conocimientos

y la intención de uso de estrategias fiscales en las empresas del Mante,

Tamaulipas (P = 0.044) (Tabla 8).

En cuanto a la dimensión de conocimientos legales (CONLEG),

éstos pueden ser producto de la formación empresarial de los integrantes de la

empresa familiar; en el presente trabajo se encontró una correlación positiva

baja entre dicha dimensión y la aplicación de

estrategias fiscales y financieras (P = 0.255), lo cual puede entenderse al reconocer que las habilidades administrativas y los conocimientos

técnicos representan insumos al servicio de la organización, pero cuando se

requieren conocimientos especializados en la empresa existen las opciones de profesionalizar al personal o buscar el

talento externo, a fin de dar solución a los

problemas detectados (Gaona-Tamez y col., 2019); esto confirma la

postura de Ibarra-Cisneros y col. (2017); Hernández-Reyes y Moreno-Luce (2018),

quienes reportaron que los empresarios descuidan la parte del dominio

administrativo de sus negocios y dejan algunas decisiones importantes en sus

contadores, de quienes esperan sean

profesionistas preparados académicamente y responsables, lo que afecta la

competitividad de las pymes por falta

de estrategias adecuadas, incluyendo las de tipo fiscal; si, por el contrario,

los directivos cuentan con dicho conocimiento, ello puede devenir en la

aplicación de estrategias efectivas, un ejemplo es la conformación de holdings

o sociedades que ayudan a optimizar los

recursos financieros (Hernández-Sandoval y col., 2013).

Sobre la dimensión de los conocimientos

directivos que poseen los propietarios (CONDIR), se detectó que su

uso en la implementación de estrategias familiares puede ayudar a estas

empresas a sortear crisis o enfrentar cambios inesperados, y pueden definir el

éxito futuro de la organización (Palacios, 2018). Por su parte, Araya-Leandro (2017) propuso que dichos conocimientos

incluyen los principios, valores y creencias que determinan las decisiones

empresariales, y para darles continuidad y lograr el traspaso generacional

también deberán tomarse en cuenta los intereses de los propietarios, si se quiere lograr una ventaja y dirigir correctamente una empresa familiar, como también

señalan Cabello-Chávez y col. (2004) y Rizo-Rivas (2021). Por ello, resulta

interesante encontrar una baja correlación positiva entre dichos conocimientos

directivos y la aplicación de estrategias fiscales y financieras (P = 0 .269).

En la Radiografía de la Empresa Familiar, San-Martín-Reyna y Durán-Encalada (2015: 38)

reportaron que el 71 % de las empresas mexicanas no utilizan la planeación estratégica; en forma similar, mientras

el 41 % de los entrevistados en un estudio

colombiano manifestó conocer determinados beneficios tributarios aplicables a empresas socialmente

responsables, solamente el 14 % los aprovechó (Cruz-Botache y col., 2020). Esta

es una explicación plausible a los resultados obtenidos en el presente trabajo,

donde la connotación de lo anterior se apoya en que más del 50 % de las

microempresas y hasta 59.8 % de las pequeñas y medianas empresas tienen una

escasa capacidad administrativa y prefieren

tercerizar las tareas relacionadas con los impuestos y las finanzas a un

profesional (INEGI, 2019), bien sea por

su mayor entendimiento sobre normas jurídicas y toma de decisiones (Villasmil-Molero, 2017; Caamal-Yam y col., 2019) o por temor a las sanciones de la autoridad tributaria ante el uso de la planeación fiscal agresiva, señalada antes por Contreras-Gómez (2016); Rodríguez-Rodríguez (2016) y Bárcenas-Puente y Andrade-Oseguera

(2019).

Para Soto-Figueroa (2021), la

planeación fiscal ofrece tres beneficios: reduce el costo fiscal para

la empresa, elimina el riesgo de multas al otorgar certidumbre en la aplicación

de los beneficios legales y mejora el flujo

de efectivo al diferir los impuestos; y aunque la mayoría de los propietarios

de empresas familiares de El Mante, Tamaulipas cuentan con conocimientos

esenciales para dirigir su negocio, menos de la mitad no utilizan a su

favor una planeación estratégica y dejan de obtener beneficios fiscales o

financieros, por un desconocimiento específico del tema o por aversión al

riesgo que implican; sustenta lo anterior la afirmación de Rodríguez-Crespo

(2020: 172), quien señaló que muchas empresas familiares también fracasan por el

escaso conocimiento del mercado, de las estrategias legales y

financieras. Al respecto, es interesante notar en el presente estudio, que mientras

un 77.1 % de los empresarios consideran que los beneficios y estrategias

fiscales se deben aprovechar, un 42.2 % considera que no

existe una forma legal y correcta de disminuir el pago de impuestos, por ello

solo 3 de cada 5 empresarios aceptarían utilizar la planeación fiscal (Tabla

2).

Contreras y col. (2015); Castro-Alfaro (2016) recomiendan que

el empresario tenga conocimiento de los

beneficios fiscales existentes para su propio beneficio, el cual se

puede trasladar a su comunidad empresarial.

Por otro lado, una de las limitaciones para hacer un estudio

más amplio en la región fue la imposibilidad

de colaboración con otros investigadores, dado el aislamiento social en

vigor por la pandemia del COVID-19, que también restringió la aplicación de

entrevistas al formato personal para recoger la información directamente de los

propietarios y con las restricciones

impuestas, por lo que llevó más tiempo del planeado, sin embargo los

resultados permiten proponer que la Secretaría de Desarrollo Económico capacite

a los empresarios de El Mante, al igual que

a los de Tamaulipas, sobre los beneficios fiscales que existen para sostener

unas finanzas sanas y prósperas en el negocio familiar, con la finalidad de que sea un negocio rentable y atractivo para los propietarios,

quienes no solo obtienen ingresos familiares, sino también generan empleos a otras familias.

CONCLUSIONES

Los resultados del estudio permitieron identificar los

perfiles de la comunidad empresarial del municipio de El Mante, quienes en general, presentan un completo dominio interno de sus empresas,

así como suficientes conocimientos legales –invaluables- para la toma de

decisiones estratégicas, y conocimientos directivos de cómo administrar estratégicamente un negocio

familiar, con los cuales pueden contribuir al éxito y continuidad de la empresa

familiar. También, al identificar las prácticas

de uso de las estrategias fiscales entre dicho empresariado, se encontró

que el conocimiento interno de la empresa no tiene una importancia significativa en ello, siendo los dominios legales y

directivos los que determinan con mayor peso los cambios en la utilización de

dichas estrategias; esto implica que los

directivos o propietarios de negocios familiares pueden estar al mando

recientemente y desconocer gran parte de sus

empresas y aún así utilizar a su

favor las estrategias fiscales, apoyándose en su percepción del mundo legal o financiero y en su habilidad como estrategas.

Por último, también se reportó que el

propietario de empresas familiares no siempre utiliza las estrategias a su

favor, dado que los beneficios y estrategias fiscales o financieras en

los negocios es un tema que los propietarios

soslayan, prefieren un asesor contable

o fiscal que resuelva asuntos que consideran sensibles. Además, es

interesante notar que solo 3 de cada 5

empresarios aceptarían utilizar la

planeación fiscal, para aprovechar los

beneficios y estrategias fiscales, mientras el resto considera que no

existe una forma legal y correcta de disminuir el pago de impuestos. A partir

de los resultados obtenidos se reconoce la necesidad de un análisis de mayor

profundidad en este campo del conocimiento, utilizando etnografía o estudio de casos, y se propone continuar la investigación

sobre el uso de estrategias fiscales por el

empresariado tamaulipeco, ahora con una visión

regional, por lo que se considera un tema no

agotado y pertinente para futuras líneas de trabajo.

Referencias

Agüeros-Sánchez, F. y Gaona-Partida, L. A. (2017). El uso de

la planeación estratégica para mejorar la productividad

y la competitividad. En D. Herrera-González, G. Ramírez-Martínez y J. A.

Rosas-Castro (Eds.), Mipymes y empresa familiar. Diversidad y

Complejidad Organizacional en América Latina (pp. 449-488). Ciudad de México: Grupo Editorial Hess, SA de CV.

Ahumada-Tello, E. y Perusquia-Velasco,

J. M. (2016). Inteligencia de negocios: estrategia para el desarrollo de competitividad

en empresas de base tecnológica. Contaduría y Administración. 61:

127-158.

Almaraz-Alvarado, A. (2018). La empresa

familiar y las familias empresariales en México: una propuesta

teórica. En A. Almaraz y L. A. Ramírez (Eds.), Familias empresariales en

México, Sucesión generacional y continuidad en el siglo XX (pp. 57-94).

Tijuana: El Colegio de la Frontera Norte.

Antúnez-Álvarez, R. (2010). El Derecho

Fiscal y su interpretación. Zapopan, Jalisco:

Editorial Seo de Urgel, SA de CV. 618 Pp.

Araya-Leandro, A. (2017). Modelos de planeación estratégica

en las empresas familiares. Tec Empresarial.

11(1): 23-34.

Bárcenas-Puente, J. L. y

Andrade-Oseguera, M. Á. (2019). El proyecto BEPS y la planeación fiscal. Revista

de Aplicaciones del Derecho. 3(9): 37-50.

Caamal-Yam,

E., Cortes-Pérez, I. D. y Solis-Vargas, K. G. (2019). La planeación fiscal como estrategia

para la toma de decisiones. Tlatemoani.

187-206.

Cabello-Chávez, A., Reyes-Avellaneda, R. y Solís-Pérez, P. C.

(2004). El Perfil Organizacional de las PyMEs

(Microempresas, Pequeñas y Medianas Empresas) en el sector manufacturero: un

análisis integral. Administración y Organizaciones. 69-89.

Castro-Alfaro, A. (2016). Estrategias para la disminución de

la carga impositiva en las organizaciones

empresariales. Enfoque Disciplinario. 1(1): 21-34.

Cervantes-Mejía, M. D., Mares-Bañuelos, O., Macías-Calleros,

R. y Aparicio-Rosas, V. (2015). Características funcionales, de empresas

familiares lideradas por estudiantes de LAE en la DES FCAT, en Compendio Investigativo

de Academia Journals Córdoba 2015. [En línea]. Disponible en: https://www.academiajournals.com/pubcordoba2015.

Fecha de consulta: 12 de enero de 2018.

Contreras-Gómez, C. (2016). Planificación fiscal.

Principios, metodología y aplicaciones. Madrid: Editorial Universitaria

Ramon Areces. 357 Pp.

Contreras, M. E., Paillacho,

L. C. y Hulett, N. L. (2015). Aspectos

legales y fiscales de las donaciones y liberalidades establecidas en la Ley del

Impuesto Sobre la Renta. Actualidad Contable

Faces. 18(30): 33-48.

Credit Suisse Research Institute

(2015). The Family Business Model. Zurich: Credit Suisse AG. [En línea].

Disponible en:

https://www.credit-suisse.com/media/assets/corporate/docs/about-us/research/publications/csri-family-business-model-2015.pdf.

Fecha de consulta: 26 de junio de 2016.

Credit Suisse Research Institute

(2018). The CS Family 1000 in 2018. Zurich: Credit Suisse AG. [En línea].

Disponible en:

https://www.credit-suisse.com/media/assets/corporate/docs/about-us/research/publications/the-cs-family-1000-in-2018.pdf.

Fecha de consulta: 30 de mayo de 2019.

Cruz-Botache, L. P., Vélez-Romero, C.

A. y Romero-Restrepo, M. (2020). Beneficios tributarios por la

adopción de políticas de responsabilidad social empresarial (RSE). Dictamen

Libre. 13(26): 17-36.

Durán-Encalada, J. A. y San-Martín-Reyna, J. M. (2014). Estudio comparativo de la

empresa familiar en México en el contexto mundial. RECAI Revista de Estudios

en Contaduría, Administración e Informática. 21-54.

Flores-Ortiz, M. V., Vega-López, A. y Chávez-Moreno, E. A.

(2015). Factores de contingencia que inciden en la profesionalización de las

empresas familiares del sector comercio en Tijuana BC México. Revista

Internacional Administración y Finanzas. 15-29.

Gaona-Tamez, L. L., Hernández-Sandoval, R. H. y

Aguilera-Mancilla, G. (2019). La profesionalización de las empresas familiares,

una necesidad para su continuidad. VinculaTégica.

811-819.

Gasca-Pliego, E., Piña-Libien, H. R., Olvera-García, J. y Hurtado-Salgado, J.

(2010). Diccionario de términos jurídicos universitarios (Primera

edición). Toluca: Universidad Autónoma del Estado de México. 110 Pp.

Gómez-Betancourt, G.,

Betancourt-Ramírez, J. L. y Zapata-Cuervo, N. (2012). Empresas

familiares multigeneracionales. Entramado

Unilibre Cali. 38-49.

González, E. y Olivié, C. (2018). Empresa

familiar, emprendimieto

e intraemprendimiento. Madrid: EAE Business School. 81 Pp.

Guerrero, M. y Santamaría-Velasco, C. A. (2020). Ecosistema y actividad emprendedora en México:

un análisis exploratorio. Perfiles

Latinoamericanos. 28(55): 227-251.

Guzmán-Acuña, J. (2013). Mujeres

profesionistas y mercados laborales: México y Tamaulipas. En O. M.

Hernández-Hernández y R. Vera-Vázquez (Eds.), Trabajo

y género en Tamaulipas (pp. 103-118). Ciudad Victoria: El Colegio de Tamaulipas.

Hernández-Flores, E., Jiménez-Almaguer, K. P.,

Trujillo-Reyes, J. C., Paredes-Cuahquentzi, M. y Nava-Mozo, V. (2017). Problemática de la

participación de la mujer en la empresa familiar, factores órganos de

gobierno, resultados preliminares. En D. Herrera-González, G. Ramírez-Martínez

y J. A. Rosas-Castro (Eds.), Mipymes y

empresa familiar. Diversidad y Complejidad Organizacional en América

Latina (pp. 87-121). Ciudad de México: Grupo Editorial Hess, SA de CV.

Hernández-Reyes, L. A. y Moreno-Luce, R.

G. (2018). La importancia de la contabilidad y la

responsabilidad del contador hacia el contribuyente. Horizontes de la Contaduría en las Ciencias Sociales. 5(9): 69-78.

Hernández-Sampieri, R.,

Fernández-Collado, C. y Baptista-Lucio, M. D. (2014). Metodología

de la Investigación (Sexta edición). México: McGraw-Hill. 600 Pp.

Hernández-Sandoval, R. H., De-la-Garza-Cienfuegos, S. P. y Gaona-Tamez, L. L. (2013).

La Holding, estrategia fiscal para las empresas familiares. Revista

Global de Negocios. 1(1): 1-11.

Hernández-Sandoval, R. H., Gaona-Tamez, L. L., Aguilera-Mancilla, G. y Torres-Hernández, E. A.

(2019). Copropiedad como estrategia fiscal para atenuar la carga

tributaria en México. Revista de Aplicaciones del Derecho. 3(9): 12-22.

Ibarra-Cisneros, M. A., González-Torres, L. A. y Demuner-Flores, M. D. R. (2017). Competitividad empresarial

de las pequeñas y medianas empresas manufactureras de Baja California. Estudios

Fronterizos 18(35): 107-130.

IEF, Instituto de la Empresa Familiar (2015). La empresa

familiar en España 2015. Madrid: Instituto de la Empresa Familiar. 108 Pp.

INEGI, Instituto Nacional de Estadística y Geografía (2019).

Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y

Medianas Empresas (ENAPROCE) 2018. Ciudad de México. [En línea]. Disponible en:

https://www.inegi.org.mx/programas/enaproce/2018/. Fecha de consulta: 10 de

octubre de 2022.

INEGI, Instituto Nacional de Estadísticas y Geografía (2020a). Censos Económicos 2019. Resultados

definitivos Conferencia de Prensa. Obtenido de Censos Económicos 2019. [En

línea]. Disponible en:

https://www.inegi.org.mx/contenidos/programas/ce/2019/doc/pprd_ce19.pdf. Fecha

de consulta: 26 de abril de 2021.

INEGI, Instituto Nacional de Estadística

y Geografía - México (2020b). Censos económicos 2019. Micro, pequeña, mediana y

gran empresa. Estratificación de los establecimientos. Ciudad de México:

Instituto Nacional de Estadística y Geografía - México. [En línea]. Disponible

en:

https://www.inegi.org.mx/contenidos/productos/prod_serv/contenidos/espanol/bvinegi/productos/nueva_estruc/702825198657.pdf.

Fecha de consulta: 31 de agosto de 2021.

INEGI, Instituto Nacional de Estadística y Geografía (2020c).

INEGI. Censos Económicos 2019. [En línea]. Disponible en:

https://www.inegi.org.mx/contenidos/programas/ce/2019/tabulados/capance19_02.xlsx.

Fecha de consulta: 21 de febrero de 2021.

INEGI, Instituto Nacional de Estadística y Geografía (2020d).

Censo de Población y Vivienda 2020. Obtenido de Principales resultados por

localidad (ITER). [En línea]. Disponible en: https://www.inegi.org.mx/programas/ccpv/2020/default.html#Microdatos.

Fecha de consulta: 15 de octubre de 2022.

KPMG, International Cooperative (2013). Empresas

familiares en México: el desafío de crecer, madurar y permanecer. México

DF: KPMG Cárdenas Dosal, S.C. 36 Pp.

KPMG, International Cooperative

(2015). Una visión de la empresa familiar excelente.

Madrid: Instituto de la Empresa Familiar. [En línea]. Disponible en: https://assets.kpmg/content/dam/kpmg/pdf/2015/11/vision-empresa-familiar-excelente.pdf.

Fecha de consulta: 27 de julio de 2021.

KPMG, International Cooperative (2019). Empresas

Familiares en México. Tiempo de sucesión en un escenario disruptivo. Ciudad

de México: KPMG Cárdenas Dosal SC. [En

línea]. Disponible en: https://www.delineandoestrategias.com.mx/empresas-familiares-en-mexico-tiempo-de-sucesion-en-un-escenario-disruptivo.

Fecha de consulta: 10 de febrero de 2021.

López-Aguado, M. y Gutiérrez-Provecho, L. (2019). Cómo

realizar e interpretar un análisis factorial exploratorio utilizando SPSS. REIRE

Revista d’Innovació i Recerca en Educació.

12(2): 1-14.

Mavrou, I. (2015). Análisis factorial exploratorio: Cuestiones conceptuales y metodológicas. Revista

Nebrija

de Lingüística

Aplicada. (19): 71-80.

Niebler, A.

(2015). Informe sobre las empresas familiares en Europa. Brussels: Comisión de Industria, Investigación y

Energía del Parlamento de Europa. [En línea]. Disponible en: https://www.europarl.europa.eu/doceo/document/A-8-2015-0223_ES.html.

Fecha de consulta: 20 de abril de 2021.

Ojeda-Hidalgo, J. F., Linares-Rodríguez,

A. K. y García-Gasca, D. M. (2015). Causas de emprendimiento en empresas

familiares: Caso Ferreterías. En Z. M. Cruz-Sánchez, G. Ramírez-Martínez, O.

Lozano-Carrillo, L. D. Velasco-Estrada, A. Zebadúa-Sánchez, J. A. Rosas-Castro,

... y A. L. León-Ayala (Eds.), Emprendimiento e innovación en la Mipyme familiar: casos (pp. 24-35). México, D.F.: Grupo

Editorial Hess, S.A. de C.V.

Palacios, L. (2018). Grupo Salinas: formación empresarial de

cuatro generaciones. En A. Almaraz y L. A. Ramírez (Eds.), Familias

empresariales en México, sucesión generacional y continuidad en el siglo XX

(pp. 255-296). Tijuana: El Colegio de la Frontera Norte.

Palop-Marro, F. (2013). La inteligencia

para competir: nuevo paradigma en la dirección estratégica de las organizaciones en un mundo globalizado. Cuadernos de Estrategia. (162): 135-175.

Patiño-Martínez, A. V. (2019). Las Empresas Familiares. Revista RELAYN. 56-60.

Pérez-Tejada, H. E. (2008). Estadística para las ciencias

sociales, del comportamiento y de la salud (Tercera edición). México, D.F.: Cengage Learning

Editores, S.A. de C.V. 815 Pp.

Rizo-Rivas, J. M. (2021). Planear, jugar y ganar.

Estrategia para lograr los objetivos de una empresa y su rentabilidad. Ciudad de

México: Instituto Mexicano de Contadores Públicos. 146 Pp.

Rodríguez-Crespo, H. E. (2020). La

gestión del cambio de las empresas familiares: sus riesgos y retos en Bogotá – Colombia: Principia Iuris. 17(37): 157-173.

Rodríguez-Rodríguez, A. M. (2016). La contabilidad sobre las

estrategias fiscales de las operaciones del grupo. ¿Un marco de información

para la fiscalidad? Instituto de Estudios Fiscales. 15: 123-130.

Rodríguez-Rodríguez, J. y Reguant-Álvarez, M. (2020). Calcular la fiabilidad de un

cuestionario o escala mediante el SPSS: el coeficiente alfa de Cronbach. REIRE.

Revista d’Innovació i Recerca en Educació. 13(2): 1–13.

San-Martín-Reyna,

J. M. y Durán-Encalada, J. A. (2015). Radiografía de la empresa familiar en

México. San Andrés Cholula, Puebla: Fundación Universidad de las Américas,

Puebla. 104 Pp.

Sánchez-Losoya,

M., Rios-Silva, L. O., Canela-Cruz, D., Guerrero-Contreras, M. E. y Polanco-López, L. A.

(2015). Modelo de Ventas de Mayoreo para Sucesores

de Donaciano Terrones S.A. de C.V.: Diagnóstico, en Memorias del Congreso Internacional de Investigación

Academia Journals en Tecnologías Estratégicas

Colima 2015. [En línea]. Disponible en: https://www.academiajournals.com/pubcolima2015.

Fecha de consulta: 26 de abril de 2020.

Sánchez-Vega, J. A. (2021). La estrategia fiscal y el

fideicomiso. Esquemas reportables al SAT. Ciudad de México: Instituto Mexicano

de Contadores Públicos. 163 Pp.

Slusarczyk-Antosz, M.

y Morales-Merchán, N. H. (2016). Análisis de

las estrategias empresariales y de las TIC. 3c Empresa. 5(1)

29-46.

Soto-Figueroa, M. (2021). Transmisión patrimonial

estratégica. Herencias, donaciones usufructo y fideicomisos. Ciudad de

México: Instituto Mexicano de Contadores Públicos. 289 Pp.

Soto-Maciel, A. (2013). La empresa familiar en México.

Situación actual de la investigación. Contaduría y Administración.

58(2): 135-171.

Villasmil-Molero, M. C. (2017). La planificación tributaria:

Herramienta legítima del contribuyente en la

gestión empresarial. Dictamen Libre. 20: 121-128.