https://doi.org/10.29059/cienciauat.v20i2.2051

Relación

de la delincuencia en la mortalidad de negocios y empresas en el Perú. Análisis econométrico

Impact of crime on business and company mortality in

Peru. An econometric

análisis

Perú: delincuencia y mortalidad de

negocios

Juan Celestino León-Mendoza*

*Correspondencia:

jleonm@unmsm.edu.pe/Fecha de recepción: 15 de agosto de 2025/Fecha de

aceptación: 3 de julio de 2026/Fecha de publicación: 7 de julio de 2026.

Universidad Nacional Mayor de San

Marcos, Facultad de Ciencias Económicas, Jr. Flora Tristán núm. 501, San

Isidro, Lima, Perú, C. P. 15076.

Resumen

Perú

atraviesa un marcado crecimiento en actividades delictivas, con un explosivo

aumento de las extorsiones a negocios y empresas. Asimismo, se observa un

incremento en la mortalidad de establecimientos comerciales. El objetivo de

este trabajo fue determinar si la creciente inseguridad, asociada a la

delincuencia, influyó en el aumento de mortalidad de negocios y empresas en

Perú. Se realizaron estimaciones econométricas durante 2014 a 2022, con datos

de panel, utilizando modelos de efectos fijos y aleatorios, que incluyeron las

variables de control inflación, pobreza, gasto de gobierno, PIB per cápita, y

uso de internet. Se aplicó el test de causalidad de

Granger, para especificar si la relación causal entre los delitos contra el

patrimonio y los delitos contra la vida, el cuerpo y la salud (VCS) con la

mortalidad de negocios y empresas era unidireccional o bidireccional,

utilizando el método Dumitrescu-Hurlin. El modelo de

efectos fijos mostró mayor capacidad predictiva. Los resultados econométricos

evidenciaron que, por cada incremento de una unidad en la tasa de delitos

contra el patrimonio y la tasa de delitos contra la VCS, la tasa de mortalidad de negocios y empresas aumentó en 0.290

4 y 0.379 7 puntos, respectivamente. Del mismo modo, el test

de causalidad de Granger reveló la existencia de una relación unidireccional de

los delitos contra el patrimonio y los delitos contra la VCS hacia la

mortalidad empresarial, evidenciando que ambas variables presentan precedencia

temporal y capacidad predictiva sobre esta última. El presente estudio destaca

la relevancia de reducir los niveles de delincuencia e inseguridad ciudadana

para mitigar la mortalidad de negocios y empresas en Perú, dada la significancia estadística de los parámetros

estimados y la relación predictiva de tipo Granger identificada entre las

primeras variables y la segunda.

PALABRAS CLAVE: delincuencia,

mortalidad de negocios, Perú, análisis econométrico.

ABSTRACT

Peru is experiencing marked growth in criminal

activity, with an explosive increase in extortion of businesses and companies.

A significant increase in the mortality rate of business has also been

observed. This article aimed to determine whether crime influenced the increase

in business and company mortality in Peru. Econometric estimates were performed

during 2014 to 2022, with panel data, using fixed and random effects models.

Granger causality tests were also administered, to specify whether there is a

unidirectional or bidirectional causal relationship between property crimes and

crimes against life, body and health (LBH) crimes with the business and company

mortality using the Dumitrescu-Hurlin

method. The econometric results show that, for every one unit increase in the property

crime rate and the crime rate against LBH, the business mortality rate

increases by 0.290 4 and 0.379 7 points, respectively. Similarly, Granger

causality tests revealed a unidirectional relationship between property crime

rate and crime against LBH and business and company mortality, demonstrating

that both variables have temporal precedence and predictive capacity for the

latter. This study highlights the importance of reducing crime and insecurity

levels to mitigate business and company mortality in Peru, given the

statistical significance of the estimated parameters and the Granger predictive

relationship identified between the former and the latter.

KEYWORDS: crime, business mortality, Peru, econometric analysis.

INTRODUCCIÓN

En Perú, según

información proporcionada por el Instituto Nacional de Estadística e

Informática (INEI, 2025a), la extorsión a negocios experimentó un notable

incremento en el año 2024, en comparación

con 2014. Por otro lado, de acuerdo a la citada

institución (INEI, 2025b), para el mismo período, también se observó un

aumento significativo en el número de “mortalidad de negocios” (cierres

definitivos y temporales de negocios).

En este marco de una

tendencia creciente de la delincuencia y la mortalidad de negocios a nivel

nacional, se observan grandes diferencias en los mismos entre los 24

departamentos que conforman políticamente el Perú. Por ejemplo, en el año 2024,

el departamento de Lambaye registró una tasa de

delincuencia de 346.2 delitos por cada 10

000 habitantes, mientras que en Huancavelica la tasa fue de solo 71.6.

En lo que respecta a la mortalidad de negocios, Arequipa presentó una tasa de

150.5 de mortalidad de negocios por cada 10 000 habitantes, mientras que

Amazonas registró una tasa de apenas 6.9 (INEI, 2025a; 2025b).

En el ámbito

internacional, las investigaciones señalan que la delincuencia y la

criminalidad tienen efectos negativos sobre la actividad económica en general

(Lens y Meltzer, 2016), ocasionando bancarrotas y, en muchos casos, forzando a

las empresas a salir del mercado o a cambiar su modelo de negocio (Urquillas y Flores, 2020; Tamara y Villegas, 2021).

La actividad delictiva

genera la mortalidad de negocios y empresas (NyE)

tanto de manera directa como indirecta. Esto ocurre a través de varios mecanismos, entre los cuales se encuentran:

la quiebra (Sánchez y Medina, 2023), las dificultades que afectan la

comercialización y ventas (Hernández y col., 2023), la disminución de

utilidades y rentabilidad (Beltrán y col., 2022), la reducción del crecimiento

económico (Mohammed, 2022), la influencia negativa sobre la competitividad empresarial (Soria, 2017), la reducción de la eficiencia técnica y de la propensión

a invertir en las empresas (Forgione y Migliardo,

2023), la muerte del propietario (Jasso, 2012), la destrucción del empleo,

especialmente en micro y pequeñas empresas (Moreno y Saucedo, 2020), el aumento

de la variabilidad de las ganancias y el costo de financiamiento (Brushwood y

col., 2016), la reducción de la productividad tanto empresarial como laboral

(Pinazo, 2021), la caída en la confianza empresarial (Almeida y Montes, 2020),

desalientos a la inversión (González y col., 2022), y la generación de costos

asociados a litigios y medidas de seguridad (Martínez y col., 2021). Incluso,

estos costos pueden derivarse de delitos internos y de la deshonestidad de los

propios trabajadores de las empresas

(Bressler y Bressler, 2007).

La baja de los NyE debido a la delincuencia ocurre como un evento final,

después de que los propietarios inicialmente responden con cierres parciales,

reducciones en el horario de atención y disminución de las ventas. Frente a la

gravedad de la delincuencia, algunos propietarios optan por reubicar el negocio

o cerrarlo, ya sea de manera temporal o definitiva, si lo consideran necesario (Sánchez y col., 2023; Phori y col.,

2024).

Si bien, las

investigaciones sobre la relación entre delincuencia y mortalidad de NyE muestran que la primera influye en la mortalidad de NyE, también existen estudios que sugieren una relación en

sentido contrario. Es decir, la mortalidad de NyE

puede inducir la generación de delitos. La decisión de cesar la actividad

empresarial suele arrojar a los propietarios, trabajadores y sus familias a

situaciones de desempleo y pobreza, factores que pueden contribuir a inducirlos

a ocuparse en actividades involuntarias de robo y extorsión por necesidad. Así,

estudios como los de Hendris y Sharp (2025) para

Nigeria, Anser y col. (2020) para un grupo de 16

países, Vázquez y Olivares (2020) para México, y Wang y Hu

(2022) para China, señalan que el aumento en la tasa de desempleo contribuye a

elevar la delincuencia y la criminalidad. En la misma línea, diversas

investigaciones indican que la pobreza también fomenta la gestación de delitos

y crímenes (Dong y col., 2020; Mujahid y

col., 2020; Sugiharti

y col., 2023).

En

relación a la literatura empírica, específica sobre la relación entre

la delincuencia y la mortalidad de NyE, en el ámbito

internacional existen escasos estudios al respecto. Entre ellos se puede

mencionar el trabajo de Marais y col. (2022) sobre empresas mineras en

Sudáfrica, donde encontraron que la delincuencia sexual y los delitos contra la

propiedad estaban asociados a la disminución de la actividad minera. En la

misma línea, se pueden citar los estudios de

Perrone (2000) para Australia, Regenburg y Seitz (2021) para Dinamarca,

y Milica y Marija (2022) para Serbia.

El objetivo de este

estudio fue determinar econométricamente la influencia de la delincuencia en la

mortalidad de negocios y empresas en Perú, así como evaluar, mediante un test de causalidad, si existe una relación predictiva

unidireccional o bidireccional entre ambos.

MATERIALES Y MÉTODOS

Metodología

La investigación fue

de tipo no experimental, cuantitativa y analítica. Utilizando información de

datos panel, de fuente secundaria, se estimó estadísticamente la influencia de

variables económicas y la ola delincuencial en la tasa de mortalidad de NyE.

Operacionalización del

estudio

Se

consideró como variable dependiente la mortalidad de NyE,

y como variables independientes a los dos tipos de delitos más importantes en

el Perú, por número de casos y relevancia directa para la actividad de

negocios: el delito contra el patrimonio y el delito contra la VCS (INEI,

2025a). Asimismo, se incluyeron como variables de control factores relevantes

del contexto departamental, que también suelen ser considerados condicionantes

de la mortalidad de NyE: el producto interno bruto (PIB) per cápita, que determina la evolución

y tamaño del mercado (Vokoun y col., 2024); la inflación, que distorsiona los

precios relativos y genera incertidumbre (Zizi y col., 2022); el gasto de

gobierno, que puede generar el efecto

desplazamiento del sector privado (Ben y col., 2021); la pobreza

económica, que retrae las ventas (Morris y

col., 2022); y el uso de internet, que minimiza la probabilidad de

mortalidad de NyE (Muzi y col., 2023).

Mortalidad de negocios

y empresas

La información sobre

la población departamental para la variable dependiente e independientes se

obtuvo de las estimaciones elaboradas por el INEI (2025c), basada en los Censos

Nacionales de 2007 y 2017. La magnitud de la mortalidad de NyE

se representó mediante una tasa, definida como el número anual de NyE dadas de baja por cada 10

000 habitantes en cada departamento. El número de NyE

dadas de baja de forma definitiva y temporal por departamento fue recopilado a partir de los Informes Técnicos Trimestrales sobre Demografía Empresarial elaborados

por el INEI (2025b).

Delitos contra el

patrimonio

El delito contra el

patrimonio en Perú incluye, como casos más frecuentes, el hurto, el robo, los

delitos informáticos, la estafa y la extorsión. Se trabajó con la tasa anual de

delitos contra el patrimonio, definida como la cantidad de este tipo de delitos

por cada 10 000 habitantes en cada departamento (INEI, 2025a).

Delitos contra la

vida, el cuerpo y la salud (VCS)

De

acuerdo al INEI (2025a), este delito incluye como casos más frecuentes,

las lesiones y los homicidios. Se cuantificó como tasa anual de delitos contra

VCS por cada 10 000 habitantes en cada departamento.

Producto interno bruto

per cápita

Se elaboró dividiendo

el PIB a precios constantes del año 2007 entre la población. El citado PIB fue

tomado de INEI (2025d) y la población de INEI (2025c). El efecto de esta

variable es inverso, dado que un mayor nivel de este indicador incrementa la

demanda y el tamaño del mercado, reduciendo así la probabilidad de fracaso de

los NyE (Yang, 2018; Vokoun y col., 2024).

Inflación

Se cuantificó como la

variación porcentual del índice de precios al consumidor en cada departamento.

Sus valores se obtuvieron del INEI (2025e).

La inflación de precios, mediante la distorsión de los costos y precios

relativos, además de generar inestabilidad e

incertidumbre económica, contribuye a la mortalidad de NyE (Zizi y col., 2022).

Gasto del gobierno

Se estimó mediante el

gasto del sector público como porcentaje del PIB departamental para cada año.

El citado gasto comprende la sumatoria del gasto del gobierno central, regional

y local en cada departamento. La información del gasto gubernamental fue extraída

del Ministerio de Economía y Finanzas

(2025). El gasto del gobierno, en la medida en que desplace la inversión

del sector privado, puede fomentar el desaliento y el cierre empresarial (Ben y

col., 2021).

Pobreza económica

Se midió como el

porcentaje de la población departamental con al menos una necesidad básica

insatisfecha, de acuerdo con los datos publicados por INEI (2025f). La pobreza,

cuya presencia o expansión se traduce en menores ventas, coadyuva a la quiebra

empresarial (Morris y col., 2022).

Uso de Internet

Se

consideró el porcentaje de la población económicamente activa

ocupada que utiliza internet, el mismo que fue elaborado por INEI (2025g). El

uso de internet mejora la eficiencia de la gestión y facilita las ventas,

contribuyendo al éxito de los negocios y, por ende, reduce la posibilidad de su

salida del mercado (Núñez, 2020).

Periodo de estudio

El estudio abarcó a

los 24 departamentos en que se divide políticamente Perú. El análisis

descriptivo a nivel nacional de ambos tipos de delitos comprendió el periodo

2014 a 2024, en tanto que en las estimaciones econométricas se utilizó la

información anual correspondiente al periodo 2014 a 2022. Esto permitió

trabajar con datos macroeconómicos departamentales de panel balanceado,

conformados por 24 unidades transversales y 9 periodos temporales, totalizando 216 observaciones. No fue

posible extender el análisis econométrico a un periodo más largo debido

a la inexistencia de registros sobre la mortalidad de NyE

para años anteriores a 2014 y a la falta de información departamental de

algunas variables incluidas en el estudio

para los años 2023 y 2024.

Procesamiento

estadístico

Las estimaciones

estadísticas de los datos de panel balanceado se realizaron utilizando el

modelo de efectos fijos y el modelo de efectos aleatorios de acuerdo con lo

estipulado por Moral y Pérez (2024). Posteriormente, apoyado en Mutl y Pfaffermayr (2011), que indican que el test de Hausman (1978) también puede funcionar bien aún

en paneles pequeños, se aplicó el citado test para

estimar la adecuación de cada uno de los dos modelos, el cual indicó que el

modelo de efectos fijos era más pertinente que el de efectos aleatorios.

Se evaluó el grado de

consistencia de la estimación realizada, mediante las pruebas de

heteroscedasticidad, autocorrelación y de multicolinealidad. Asimismo, dado que

las series no eran completamente estacionarias, con el objetivo de determinar

si el resultado obtenido no era espurio o falso, se aplicó el

test de raíz unitaria a los residuos (Baltagi,

2021). Estos análisis indicaron que dicho modelo presentaba ligeros grados de

autocorrelación y heteroscedasticidad. Por ello, teniendo en cuenta lo

propuesto por Bailey y Katz (2011) para casos

en los que el número de observaciones transversales (24 departamentos)

es mayor que el número de observaciones

temporales (9 años), las estimaciones finales se realizaron utilizando el método Cross-section

weights (PCSE) standard errors & covariance (d.f. corrected). Este método

permitió corregir la heterocedasticidad y la correlación contemporánea entre

los departamentos, y generar errores estándar más consistentes.

Mediante el

estadístico Durbin-Watson, que determina la ausencia de autocorrelación serial

en los residuos, se estableció que los errores estimados eran independientes

entre sí, al obtener un valor de 1.919, el cual se encuentra dentro del rango

de 1.85 a 2.15. También se aplicó el test del Factor

de Inflación de Varianza (VIF: por sus siglas en inglés: Variance

Inflation Factor), prueba que permite establecer

multicolinealidad y que fueron estimados mediante la fórmula:

VIF = 1/ (1 - R2)

Donde:

R2 = el

coeficiente de determinación obtenido a partir de la regresión de cada variable

independiente contra el conjunto del resto de variables explicativas.

Los

valores del VIF > 10 indican que hay presencia de multicolinealidad, por lo

que los coeficientes de regresión asociados estarán mal estimados

(Wooldridge, 2015).

Finalmente, con el fin

de especificar si la relación causal entre los delitos contra el patrimonio y

los delitos contra la VCS con la mortalidad de NyE

era de carácter unidireccional o bidireccional, se aplicó el

test de causalidad de Granger. Se utilizó el método de Dumitrescu y Hurlin (2012) con 1 rezago, debido a que resulta adecuado

para paneles en los que el número de unidades transversales es mayor que el

número de observaciones temporales, especialmente cuando la dimensión temporal

es relativamente corta.

Las estimaciones

econométricas y los diferentes tests aplicados se

ejecutaron con el paquete estadístico EViews 13.

RESULTADOS

Tasa de criminalidad y

mortalidad de NyE en el periodo

A nivel nacional, en

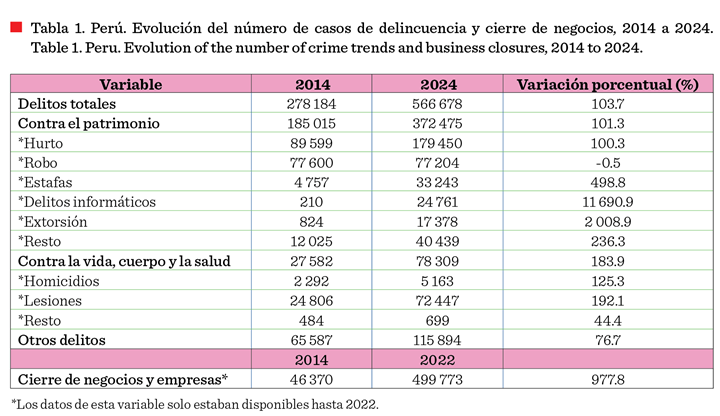

el periodo 2014 a 2024 (Tabla 1), se observó un fuerte incremento tanto en la

delincuencia total (103.7 %) como en los dos tipos de delitos más importantes,

por número de casos: los delitos contra el patrimonio (101.3 %) y los delitos

contra la VCS (183.9 %). Asimismo, en un escenario en el que también hubo un

gran incremento en la mortalidad de NyE (977.8 %), se

destaca un crecimiento espectacular en el número de extorsiones (2 008.9 %).

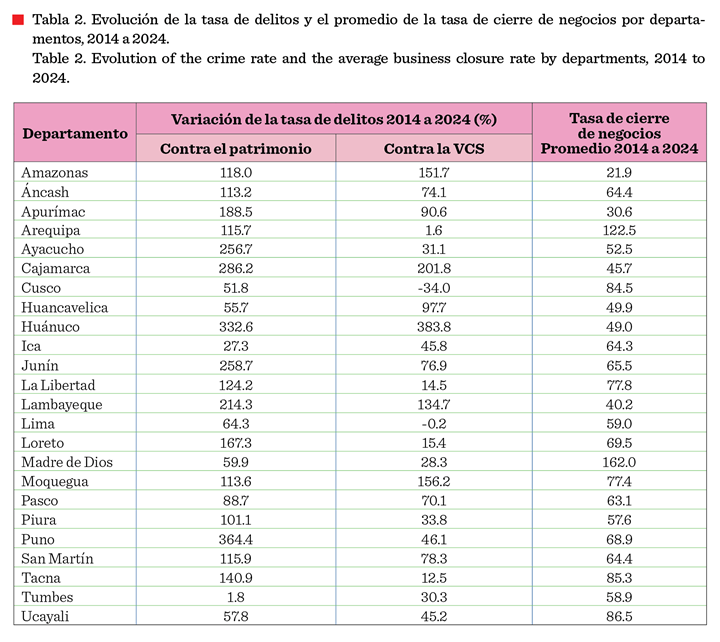

Una visualización de

la evolución de la tasa delictiva entre los años 2014 a 2024, reveló que, a

nivel de cada uno de los departamentos peruanos, el incremento de los delitos

contra el patrimonio fue muy heterogéneo, lo mismo que en el caso de los delitos

contra la VCS (Tabla 2). A nivel nacional, la tasa de delitos contra el

patrimonio se elevó de 72.9 delitos por cada 10 000 habitantes en el año 2014 a

139.8 en 2024, en tanto que, en el caso de los delitos contra la VCS, de 11.9 a

15.7 (INEI, 2025a).

En la Tabla 2, se

puede observar que todos los departamentos experimentaron un crecimiento en la

tasa de delitos contra el patrimonio. En el caso de los delitos contra la VCS,

el aumento también se registró en casi todos

los departamentos, siendo Cusco y Lima las excepciones.

Los cinco

departamentos que registraron el mayor aumento de delitos contra el patrimonio

se ubican en la región de la sierra (Puno, Huánuco, Cajamarca, Junín y

Ayacucho), mientras que los dos con el menor crecimiento se localizan en la

Costa (Tumbes e Ica). El departamento con el mayor incremento delincuencial se

encuentra en la sierra (Puno), mientras que el de menor incremento se ubica en

la Costa (Tumbes).

También se observaron

grandes diferencias departamentales en la magnitud de la mortalidad de cierre

de NyE. Así, durante el periodo estudiado, el

promedio de la tasa de mortalidad de NyE fue de 162

por cada 10 000 habitantes en el departamento de Madre de Dios y de 21.9 en el

departamento de Amazonas. Finalmente, cinco de

los siete departamentos con la mayor tasa de mortalidad de NyE

se ubican en la región sur del Perú: Madre de Dios, Arequipa, Tacna,

Cusco y Moquegua.

Dado que, por un lado,

los cinco departamentos con mayor crecimiento en los delitos contra el

patrimonio se ubican en la sierra y, por otro lado, dos de los departamentos

con la mayor tasa de mortalidad de NyE (Madre de Dios

y Arequipa) se localizan aproximadamente en la sierra sur, se advierte la

posible existencia de una ligera asociación directa entre la delincuencia y la

mortalidad de NyE.

Análisis inferencial

El análisis

estadístico determinó que las variables independientes consideradas en el

estudio no estaban correlacionadas entre sí (valor menor al 80 %), por lo que no presentaron problemas potenciales de

multicolinealidad, propiedad importante en los estudios de estimación

econométrica (Nyström, 2007).

En las estimaciones

finales efectuadas (Tabla 3) se observó que, con el modelo de efectos fijos, los delitos contra el patrimonio y los delitos contra la VCS fueron significativos (P

![]() 0.10 y P

0.10 y P ![]() 0.05, respectivamente). En el caso del modelo

de efectos aleatorios, ninguna de estas dos variables mostró significancia

estadística. Adicionalmente, el test de Hausman, con

un valor de un chi cuadrado de 37.574 84, el grado de libertad de 8 y

probabilidad

0.05, respectivamente). En el caso del modelo

de efectos aleatorios, ninguna de estas dos variables mostró significancia

estadística. Adicionalmente, el test de Hausman, con

un valor de un chi cuadrado de 37.574 84, el grado de libertad de 8 y

probabilidad ![]() 0.05 permitió establecer que el modelo de

efectos fijos era el más apropiado para evaluar el efecto de las variables independientes estudiadas en

la mortalidad de NyE.

0.05 permitió establecer que el modelo de

efectos fijos era el más apropiado para evaluar el efecto de las variables independientes estudiadas en

la mortalidad de NyE.

El R2 intra grupos (within) de 46.3 %

estimado con efectos fijos indica que el modelo explica ese porcentaje de

variación intradepartamental de la mortalidad

empresarial. Este valor moderado es aceptable y usual en modelos de efectos

fijos debido a que la transformación del modelo elimina la variación entre los

departamentos (Greene, 2020)

En el modelo de

efectos fijos, el signo positivo de los parámetros hallados, tanto para el

delito contra el patrimonio como para el delito contra la VCS, indica que estos

delitos tienen una relación positiva con la mortalidad de NyE;

es decir, un incremento en ambos delitos se asocia con una mayor tasa de

mortalidad empresarial. Los resultados indican que, por cada incremento en una

unidad en la tasa de delitos contra el patrimonio, se produce un incremento de

0.290 4 puntos en la tasa de mortalidad de NyE; y por

cada aumento en una unidad en la tasa de delitos contra la VCS, la mortalidad de

los NyE aumenta en 0.379 7 puntos.

El coeficiente de la

tasa de mortalidad rezagada presentó un signo positivo con significancia

estadística (P ![]() 0.10), lo que indica que la mortalidad de NyE

ocurridos en periodos anteriores contribuyen a la mortalidad empresarial en

períodos posteriores.

0.10), lo que indica que la mortalidad de NyE

ocurridos en periodos anteriores contribuyen a la mortalidad empresarial en

períodos posteriores.

La inflación y la

pobreza fueron significativas (P ![]() 0.01), al igual que el gasto de gobierno (P

0.01), al igual que el gasto de gobierno (P ![]() 0.05). En los casos de

la inflación y la pobreza, la relación fue positiva, indicando que su aumento incrementa la tasa de mortalidad

de NyE. Por otra parte, el gasto de gobierno parece

guardar una relación inversa con la mortalidad de empresas, sugiriendo que, la

tasa de mortalidad de NyE a nivel de los

departamentos peruanos tendió a ser mayor en la medida en que disminuyó la

participación del gasto de gobierno en la PIB departamental.

0.05). En los casos de

la inflación y la pobreza, la relación fue positiva, indicando que su aumento incrementa la tasa de mortalidad

de NyE. Por otra parte, el gasto de gobierno parece

guardar una relación inversa con la mortalidad de empresas, sugiriendo que, la

tasa de mortalidad de NyE a nivel de los

departamentos peruanos tendió a ser mayor en la medida en que disminuyó la

participación del gasto de gobierno en la PIB departamental.

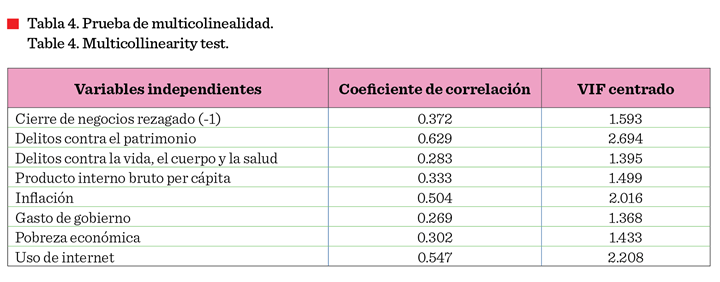

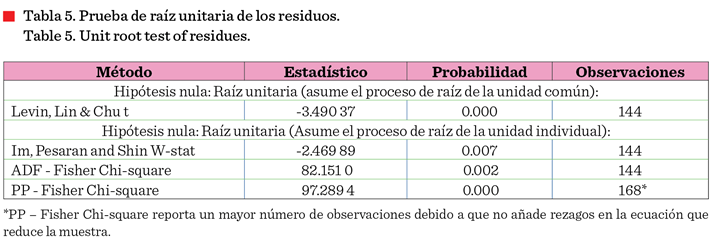

La presencia de

multicolinealidad moderada (valores entre 1 y 5 para la prueba VIF) entre las diferentes variables consideradas (Tabla 4) indicó

que los datos obtenidos presentan confiabilidad. También, la prueba de raíz

unitaria (Tabla 5) mostró que, aunque los datos de panel utilizados tienen un

componente de serie temporal, la significancia encontrada para las cuatro

pruebas utilizadas (P ![]() 0.01) indica que la estimación no es espuria,

es decir, las variables no tienen raíz unitaria y que existe una relación de

equilibrio en el largo plazo entre la tasa de mortalidad empresarial y las

variables independientes consideradas en la estimación.

0.01) indica que la estimación no es espuria,

es decir, las variables no tienen raíz unitaria y que existe una relación de

equilibrio en el largo plazo entre la tasa de mortalidad empresarial y las

variables independientes consideradas en la estimación.

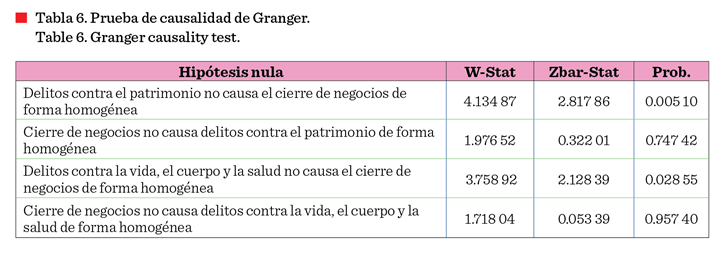

Test

de causalidad de Granger

En la Tabla 6 se

muestran las hipótesis planteadas para la prueba de causalidad de Granger. De

acuerdo con el nivel de significancia, la primera hipótesis nula (P ![]() 0.01) se rechaza, lo que permite aceptar la

consideración de que los delitos contra el patrimonio predicen a lo Granger la

mortalidad empresarial. Del mismo modo ocurre con el rechazo de la tercera

hipótesis (P

0.01) se rechaza, lo que permite aceptar la

consideración de que los delitos contra el patrimonio predicen a lo Granger la

mortalidad empresarial. Del mismo modo ocurre con el rechazo de la tercera

hipótesis (P ![]() 0.05), por lo que, se puede considerar que los

delitos contra la VCS presentan precedencia temporal con la mortalidad de NyE.

En conjunto, estos resultados evidencian la

existencia de una relación de causalidad

unidireccional en el sentido de Granger para los delitos patrimoniales y

los delitos contra la VCS. Ambos tipos de delito mostraron influir

predictivamente en la mortalidad empresarial, mientras que la mortalidad de NyE no mostró

influencia predictiva sobre la ocurrencia de estos delitos. No obstante,

estos hallazgos deben interpretarse como relaciones de precedencia temporal y

capacidad predictiva, y no como evidencia de causalidad económica en sentido

estricto.

0.05), por lo que, se puede considerar que los

delitos contra la VCS presentan precedencia temporal con la mortalidad de NyE.

En conjunto, estos resultados evidencian la

existencia de una relación de causalidad

unidireccional en el sentido de Granger para los delitos patrimoniales y

los delitos contra la VCS. Ambos tipos de delito mostraron influir

predictivamente en la mortalidad empresarial, mientras que la mortalidad de NyE no mostró

influencia predictiva sobre la ocurrencia de estos delitos. No obstante,

estos hallazgos deben interpretarse como relaciones de precedencia temporal y

capacidad predictiva, y no como evidencia de causalidad económica en sentido

estricto.

DISCUSIÓN

En el periodo de

estudio, la tasa de criminalidad global y los dos tipos de delitos reportados

(contra el patrimonio y contra la VCS) se incrementaron en más de un 100 %,

coincidiendo con un incremento cercano a 1 000 % en la mortalidad de NyE (Tabla 1). Si bien, estas variables no mostraron una

correlación directa (datos no mostrados), ni de forma global ni en su análisis

por departamentos (Tabla 2), el análisis econométrico permitió establecer que

la delincuencia tiene efectos adversos sobre los negocios y empresas en Perú.

Específicamente, los delitos contra el patrimonio —como hurtos, robos, delitos

informáticos, estafas y extorsiones—, así como los delitos contra la VCS —como

homicidios y lesiones—, que constituyen los dos tipos de delitos más frecuentes

por número de casos, resultaron ser variables explicativas estadísticamente

significativas en la decisión de los negociantes o empresarios de cerrar sus

negocios.

La relación positiva

entre la delincuencia y la mortalidad empresarial encontrada en este estudio

fue similar con lo hallado por Marais y col. (2022) para el caso de Sudáfrica y

por Perrone (2000) para Australia. Asimismo, guarda semejanza con el resultado

obtenido por Cantos y col. (2025) para el caso de Ecuador, en el que la

criminalidad provocó el cierre de negocios.

El análisis y la

comprensión de la relación entre la delincuencia y la mortalidad empresarial

requiere necesariamente adentrarse en la racionalidad microeconómica que

explica las razones por las cuales los individuos deciden constituir, continuar

en operación o cerrar la empresa. Al respecto, se asume que un individuo decide

constituir un negocio o empresa con el objetivo de alcanzar los máximos niveles

de bienestar, mediante el consumo de una canasta de bienes y servicios

financiados con los beneficios monetarios generados por dicho emprendimiento

(Robichaud y col., 2024). Así, el emprendedor racional no solo busca maximizar

su bienestar, sino también el beneficio

económico. El motivo inmediato es la

obtención del máximo beneficio económico; sin embargo, la finalidad

última es alcanzar el mayor nivel posible de bienestar o felicidad (McKenzie y

col., 2024).

La magnitud del

beneficio económico maximizado es igual a los ingresos totales menos los costos

totales. De ahí que, en el largo plazo, si el ingreso total es mayor que el

costo total, el negocio permanecerá en el mercado, pero si el ingreso total es

menor que el costo total, se optará por el cierre, ya que el beneficio

resultante es negativo (Deo, 2025).

La delincuencia y la

inseguridad ciudadana impactan negativamente sobre el beneficio o ganancia

económica (Kiran, 2025), mediante la reducción de los ingresos totales y el

aumento de los costos totales (Beltrán y col., 2022), de manera que una mayor

afectación por la delincuencia genera una menor rentabilidad del negocio (Manyasi y Kyalo, 2025).

La disminución del

ingreso total se produce porque la delincuencia perturba los procesos de

distribución, comercialización y ventas (Fe y

Sanfelice, 2022), además de reducir la productividad tanto de la empresa como

de los trabajadores (Pinazo, 2021).

El aumento en el costo

total se origina por el incremento de los gastos y costos relacionados con la

seguridad (Horna y col., 2024), así como al pago de

extorsiones; actividad criminal que, en la práctica, funciona como un impuesto

que eleva el costo de operación (Hase y Kasinger, 2024). Por ejemplo, se estima

que, en 2022 respecto a 2019, las pequeñas y medianas empresas peruanas

incrementaron su presupuesto en seguridad en un 25 %, mientras que las grandes

empresas lo hicieron en un 35 % (Ybáñez, 2023).

El riesgo de fracaso

es inherente a toda actividad empresarial (Chen y col., 2024). Sin embargo,

dado que la delincuencia y la inseguridad ciudadana afectan a las empresas no

solo a través de robos, asaltos y estafas, sino también mediante extorsiones y secuestros,

los emprendedores enfrentan un riesgo adicional vinculado a la probabilidad de

ser victimizados. El riesgo o la probabilidad de ser victimado genera miedo,

ansiedad e inseguridad entre los empresarios

y sus familias. Es decir, ocasiona un costo emocional o psicológico, el cual representa un costo no monetario (Macías, 2024).

En presencia de

extorsiones y secuestros, una correcta estimación de los costos económicos en

la empresa debe incluir no solo los costos monetarios de producción, de gastos

en seguridad y de pagos a extorsionadores (costos contables), sino también el

mencionado costo no monetario. El costo contable representa un costo explícito,

mientras que el costo emocional y psicológico un costo implícito. El costo

económico es la suma del costo explícito y el implícito (Dolan y col., 2005).

Por ello, en contextos

marcados por elevados niveles de delincuencia —y en particular de extorsión—,

la concepción tradicional del costo empresarial debe ampliarse para incluir,

además del costo monetario, el riesgo que implica para el emprendedor exponer

su seguridad personal y la de su familia por el solo hecho de ser propietario

de un negocio. Este riesgo incrementa su costo de oportunidad. En situaciones

donde las extorsiones están acompañadas de amenazas de muerte, dicho costo de

oportunidad puede traducirse en la decisión de preservar la vida (Barrera y

col., 2024).

La

especificación anterior sobre los costos permite precisar o reformular el

concepto de ganancia o beneficio económico en presencia de la

delincuencia. Dado un ingreso total, si se le resta el costo contable, se

obtiene el beneficio contable. Si, además, se incorpora el costo emocional y

psicológico generado por la delincuencia, se obtiene el beneficio económico.

Aun en el escenario en

que exista un beneficio contable o monetario positivo, el costo no monetario

asociado al riesgo de la delincuencia puede generar un beneficio económico

negativo y, de este modo, forzar al emprendedor a cerrar el negocio. Bajo la premisa

de que estar vivo es preferible a estar muerto, si el empresario valora más su

integridad personal que los beneficios monetarios generados por su empresa, se

enfrentará a un beneficio económico negativo, lo cual crea un fuerte incentivo

para abandonar el mercado. En este sentido, la criminalidad no solo representa

una amenaza directa para la seguridad, sino que también afecta las decisiones

racionales de continuidad y permanencia en el mercado, al incorporar elementos no financieros que alteran

profundamente la lógica de los emprendimientos

privados (Dolan y col., 2005; Macías, 2024).

Durante el periodo de

estudio 2014 a 2024, la extorsión fue el tipo de delito que registró el mayor

crecimiento en el Perú (Tabla 1), con un notable repunte en el subperíodo 2019

a 2024. Usualmente, el sector de las micro y pequeñas empresas es de los más

afectados por la ola delincuencial (Manansala y Valerio, 2024). En tal sentido,

en el caso del Perú, un porcentaje significativo de estas empresas o negocios

se han visto forzados a abandonar el mercado. Según la Asociación de Bodegueros

del Perú, en 2023, de las 535 000 bodegas registradas a nivel nacional,

aproximadamente el 20 % fueron víctimas de actos delictivos y extorsivos.

Asimismo, solo en la capital peruana de Lima y la provincia constitucional del

Callao, de los 22 500 afiliados a dicha asociación, más del 50 % recibió

amenazas y extorsiones, y alrededor de 2 600 bodegas se vieron obligadas a

cerrar sus puertas (Valdés y col., 2023; Arce, 2024; Sánchez, 2024).

En esa misma línea,

existen casos donde la criminalidad alcanza niveles críticos, como ocurre en el

emblemático emporio comercial de Gamarra, ubicado en la ciudad de Lima y donde

laboran aproximadamente 30 000 personas. En

dicho espacio, cerca del 90 % de los comerciantes han sido víctimas de

robos, amenazas y extorsiones (Contreras, 2024).

La inseguridad

vinculada a la extorsión no solo está generando sobre costos operativos y

gastos adicionales en seguridad, sino también parálisis

productiva por protestas, quiebras empresariales, miedo generalizado y,

en muchos casos, el cierre definitivo de

empresas (Guerra, 2024). En situaciones más extremas, esta problemática

ha motivado la salida o emigración de empresarios hacia países considerados

relativamente más seguros (Navarro, 2024).

El análisis mediante

pruebas de causalidad reveló que la relación predictiva entre los delitos

contra el patrimonio y el cierre de empresas es unidireccional: es decir, un

mayor nivel de estos delitos permite predecir causalidad a lo Granger de

incrementos en la mortalidad empresarial. En el caso de los delitos contra la

VCS, el test indicó que la relación predictiva también

es unidireccional: estos delitos permiten predecir a lo Granger la mortalidad

de NyE, pero dicha mortalidad no permite predecir la

generación de nuevos delitos de este tipo.

El hecho de que el

cierre de NyE no permita predecir la generación de

delitos contra el patrimonio y contra la VCS

puede deberse, fundamentalmente, al carácter multidimensional de los

determinantes de la delincuencia en general (Armstead y col., 2021). Tal como

señalan Gaitán y Velázquez (2021) y Danmert y col.

(2024), la ocurrencia de la delincuencia depende de diversos factores sociales,

culturales, demográficos, territoriales y económicos, entre otros. En ese

sentido, la relación de causalidad predictiva entre la delincuencia y la

mortalidad empresarial parece ser asimétrica (Hipp y col., 2019); es decir, la

delincuencia ejerce una influencia predictiva sobre el cierre de empresas, pero

dicho cierre no necesariamente genera la aparición de actividades delictivas

(Fe y Sanfelice, 2022).

En relación con las

variables de control con significancia estadística, el presente estudio

encontró que mayores tasas de inflación se asocian con un incremento en la

mortalidad de NyE. Este resultado es consistente con

lo hallado por Furukawa y col. (2026) para el conjunto de países de la Unión

Europea. Dichos autores determinaron que el

aumento de la inflación, derivado de

políticas monetarias expansivas, se traduce en mayores tasas de

mortalidad de NyE. Este efecto directo de los procesos inflacionarios sobre la mortalidad empresarial

se explica porque la inflación genera inestabilidad y volatilidad

macroeconómica, distorsiona los precios relativos, dificulta la planificación y

la previsión de la demanda, los precios y los costos, encarece el crédito y

propicia la toma de decisiones subóptimas (Bhattacharjee y col., 2009).

De manera similar a lo

reportado por Bessonova (2023) para Rusia, se

encontró que un mayor gasto de gobierno tiende a reducir la posibilidad de

cierre de las empresas, lo cual indica que

dicho gasto contribuye positivamente al desempeño y la permanencia de

estas en el mercado. Tal como señalan Ferraz y col. (2015), el incremento del

gasto público dinamiza la demanda agregada, inyecta liquidez en la economía, eleva el empleo y estimula

la inversión privada, lo que se traduce en mayores ventas y producción

empresarial, reduciendo así la probabilidad de quiebra y cierre.

Respecto a la pobreza

económica, la relación positiva identificada con la mortalidad de NyE en el presente estudio es consistente con lo hallado

por Gordon y Sommers (2016) para Estados Unidos. Estos autores concluyen que la

pobreza genera condiciones económicas adversas

que conducen a una mayor mortalidad empresarial tanto en el corto plazo

como en años posteriores. La pobreza se asocia con la informalidad, la

inestabilidad, las restricciones crediticias, la baja demanda y el reducido

tamaño del mercado, así como con un menor acceso a la tecnología y a la

infraestructura, factores que generan

incertidumbre y fragilidad institucional, incrementando el riesgo y la probabilidad de cierre (García y col., 2025).

Este

estudio presenta algunas limitaciones que es necesario

precisar. En particular, debido a restricciones en la disponibilidad de

información, el modelo de datos de panel consideró una serie temporal de nueve

años, inferior a la dimensión transversal correspondiente a los 24

departamentos. El hecho de que el periodo temporal trabajado no sea largo

implica problemas potenciales de endogeneidad entre la tasa de mortalidad de NyE y su rezago. En consecuencia, los resultados

econométricos estimados deben interpretarse con cautela. Asimismo, desde una perspectiva multivariable, la

estimación econométrica no incorporó variables microeconómicas ni variables no

económicas que podrían resultar relevantes en la determinación de la mortalidad

de NyE. En ese sentido, futuras investigaciones

deberían considerar la inclusión de dichos factores.

El número de

mortalidad de NyE registrado por el INEI (2025b) y

que fue utilizado en esta investigación, es presentado por dicha institución

como un único indicador que agrupa tanto los cierres temporales y definitivos

relacionados con la delincuencia como aquellos originados por otros factores.

Asimismo, la cifra de la delincuencia utilizada comprende solo a los

reportados, de modo que excluye aquellos casos en que no se efectuaron las

denuncias policiales correspondientes. Estos aspectos constituyen limitaciones

que afectan, en cierta medida, el grado de precisión del presente estudio.

CONCLUSIONES

Perú atraviesa una ola

de delincuencia y un creciente nivel de mortalidad empresarial, fenómenos que

se manifiestan a nivel nacional y se replican en la gran mayoría de los 24

departamentos del país. En este contexto, tanto los delitos contra el

patrimonio como los delitos contra la VCS —que constituyen las principales categorías

delictivas— presentaron un efecto

significativo en el cierre de NyE. La relación

de precedencia temporal entre delincuencia y mortalidad empresarial fue

unidireccional para los delitos contra el patrimonio y los delitos contra la

VCS. Ambos tipos incidieron predictivamente en el cierre de NyE.

En este sentido, la delincuencia constituye un factor influyente en el

incremento de la mortalidad empresarial, por lo que podría afectar

negativamente el crecimiento económico a largo plazo, al generar un

estancamiento o debilitamiento de la inversión empresarial. Asimismo, en

relación con las variables de control incluidas en el estudio, se observa que

el cierre de NyE es mayor a medida que aumentan las tasas de inflación y pobreza económica,

y cuando el gasto gubernamental tiende a ser menor. De acuerdo con los

resultados obtenidos, con la finalidad de reducir la tasa de mortalidad de EyN, se hace evidente la necesidad de disminuir la

creciente ola de delincuencia. En tal sentido, se torna prioritaria la

implementación de políticas y medidas de seguridad eficaces y eficientes frente

a este flagelo. Las medidas de lucha contra la delincuencia deben priorizar el

combate a la extorsión, ya que este delito es el que ha mostrado el mayor

incremento, contribuyendo, por ende, no solo al cierre de negocios, sino

también probablemente a la reducción del emprendimiento de nuevas empresas.

AGRADECIMIENTO

La ejecución de esta

investigación recibió apoyo financiero del Vicerrectorado de Investigación y

Posgrado de la Universidad Nacional Mayor de San Marcos (R.R. No.

4305-2024-R/UNMSM).

Declaración de conflicto de intereses

Los autores declararon

no tener conflictos de intereses de ningún tipo.

Referencias

Almeida, A. F. G. & Montes, G. C. (2020). Effects of crime and violence on business confidence: evidence from Rio

de Janeiro. Journal of Economic Studies, 47(7), 1669-1688. https://doi.org/10.1108/JES-07-2019-0300

Anser, M. K., Yousaf, Z., Nassani,

A. A., Alotaibi, S. M., Kabbani, A., & Zaman, K. (2020). Dynamic linkages

between poverty, inequality, crime, and social expenditures in a panel of 16

countries: two-step GMM estimates. Economic Structures, 9, 43. https://doi.org/10.1186/s40008-020-00220-6

Arce, J. (2024). Masivo cierre de bodegas por ola de extorsiones en

Lima: los 4 distritos con mayor incidencia. Infobae. https://bit.ly/4dWvUXg.

Armstead, T., Wilkins, N., & Nation, M. (2021).

Structural and social determinants of inequities in violence risk: A review of

indicators. Journal of Community

Psychology, 49(4), 878-906. https://doi.org/10.1002/jcop.22232

Barrera, C. A., Alarcón, R. A. y Cárdenas, J. M.

(2024). La extorsión: el avance de un delito que afecta a

la economía formal e informal en Bogotá D.C. Ciencia

Latina. Revista Científica Multidisciplinar, 8(3), 1922-1945.

https://doi.org/10.37811/cl_rcm.v8i3.11386

Bailey, D. & Katz, J. N. (2011). Implementing panel-corrected standard

errors in R: The pcse package. Journal of Statistical Software, Code Snippets,

42(1), 1–11. https://doi.org/10.18637/jss.v042.c01

Baltagi, B. H. (2021). Econometric Analysis of Panel Data

(6th edition). Springer.

Bhattacharjee, A., Higson, C., Holly, S., & Kattuman, P. (2009).

Macroeconomic instability and business exit: Determinants of failures

and acquisitions of UK firms. Economica, 76(301), 108-131. https://doi.org/10.1111/j.1468-0335.2007.00662.x

Beltrán, R., Díaz, E., Carla-Montserrat, C. y Selem, M. A. (2022).

Deterioro en la sostenibilidad de las Mypes y medidas

de protección ante el impacto de la delincuencia en Quintana Roo, México. Religación:

Revista de Ciencias Sociales y Humanidades, 7(34), e210965. http://doi.org/10.46652/rgn.v7i34.965.

Ben, S., Meftech-Wali, S.,

& Carmona, P. (2021). The impact of institutional and macroeconomic

conditions on aggregate business bankruptcy. Structural Change and Economic

Dynamics, 59, 108-119. https://doiorg/10.1016/j.strueco.2021.08.010

Bessonova, E. (2023). Firms’ efficiency, exits and government procurement contracts. European

Journal of Political Economy, 76, 102253. https://doi.org/10.1016/j.ejpoleco.2022.102253

Bressler, M. & Bressler, L. (2007). A model for

prevention and detection of criminal activity impacting

small business. Entrepreneurial Executive, 12(1), 23-36.

Brushwood, J. D., Dhaliwal, D. S., Fairhurst, D. J.,

& Serfling, M. (2016). Property crime, earnings variability, and the cost

of capital. Journal of Corporate Finance, 40, 142-173. https://doi.org/10.1016/j.jcorpfin.2016.07.009

Cantos, L. S., Chávez, E. F., Rivera, J. L. y Yela, R. T. (2025).

Impacto de la delincuencia en la evolución

del empleo en el Ecuador. Revista Veritas de Difusão

Científica, 6(1), 1407–1431. https://doi.org/10.61616/rvdc.v6i1.465

Chen, F., Liu, Y., & Chen, X. (2024). ESG

performance and business risk—Empirical evidence from China's listed companies.

Innovation and Green Development, 3(3), 100142. https://doi.org/10.1016/j.igd.2024.100142.

Contreras, C. (2024). El 90 % de

comerciantes de Gamarra sufrió robos, extorsiones y ame-nazas.

La República. https://bit.ly/3YCh4Rh

Danmert, L., Croci, G. y Frey, A. (2024). ¿Por qué tanta violencia

homicida en América Latina? Caracterizando el fenómeno y expandiendo su marco

de interpretación. Documento de Trabajo 94/2024. Fundación Carolina. https://www.fundacioncarolina.es/wp-content/uploads/2024/02/DT_FC_94-1.pdf

Deo, P. (2025). How microeconomics works within a

firm. Journal of Applied Business and Economics, 27(1), 1-12. https://doi.org/10.33423/jabe.v27i1.7492

Dolan, P., Loomes, G., Peasgood, T., & Tsuchiya, A. (2005). Estimating the intangible victim costs of violent crime. The

British Journal of Criminology, 45(6), 958–976. https://doi.org/10.1093/bjc/azi029

Dong, B., Egger, P. H., & Guo, Y. (2020). Is

poverty the mother of crime? Evidence from homicide rates in China. PLoS ONE, 15(5), e0233034. https://doi.org/10.1371/journal.pone.0233034

Dumitrescu, E. I. & Hurlin, C. (2012). Testing for

Granger non-causality in heterogeneous

panels. Economic Modelling, 29(4), 1450-1460. https://doi.org/10.1016/j.econmod.2012.02.014

Fe, H. & Sanfelice, V. (2022). How bad is crime

for business? Evidence from consumer behavior. Journal of Urban Economics,

(129), 103448. https://doi.org/10.1016/j.jue.2022.103448

Ferraz, C., Finan, F., & Szerman,

D. (2015) Procuring firm growth: The effects

of government purchases on firm dynamics. NBER Working Paper 21219.

https://doi.org/10.3386/w21219

Forgione, A. F. & Migliardo,

C. (2023). Mafia risk perception: Evaluating the effect of organized crime on

firm technical efficiency and investment

proclivity. Socio-Economic Planning Sciences, 88(C),

101619. https://doi.org/10.1016/j.seps.2023.101619

Furukawa, Y., Lai, T., & Niwa, S. (2026).

Explaining declining business dynamism: A monetary growth-theoretic approach. Iflame Working Papers Series.

2026-iflame-01. https://www.ieseg.fr/wp-content/uploads/2026/02/2026-iFlame-01.pdf

Gaitán, P. & Velázquez, C. (2021). A systematic

literature review of the mechanisms linking crime

and poverty. Convergencia, 28, e14685. https://doi.org/10.29101/crcs.v28i0.14685

García, G., Sánchez, A., Guzmán, L., Pérez, R., & Martínez, R.

(2025). Toward building model of business

closure intention in SMEs: Binomial logistic regression. Administrative Sciences, 15(7), 240. https://doi.org/10.3390/admsci15070240

González, J. E., Sierra, L. P. y Ustorgio, J.

(2022). Formas de violencia y su relación con la inversión manufacturera

departamental en Colombia: 2000-2013. Revista Criminalidad, 64(1),

109-132. https://doi.org/10.47741/17943108.335

Gordon, S. H. & Sommers, B. D. (2016). Recessions, poverty, and mortality in the United States: 1993–2012. American

Journal of Health Economics, 2(4),

489-510.https://doi.org/10.1162/AJHE_a_00060

Greene, W. H. (2020). Econometric Analysis. Pearson.

Guerra, R. (2024). Impacto económico del paro habría sido hasta de S/106

millones. Gestión. https://bit.ly/3UhrZgq

Hase, C. & Kasinger, J. (2024). The pass-through

of retail crime. Papers 2407.07201, arXiv:2407.07201. https://doi.org/10.48550/arXiv.2407.07201

Hausman, J. A. (1978). Specification tests in

econometrics. Econometrica, 46(6), 1251-1271. https://www.jstor.org/stable/1913827

Hendris, O. & Sharp, I. (2025). The relationship between

unemployment, poverty and crime among youths

in Ughelli North local government area, Delta State. International Journal of Research Publication and Reviews, 6(4), 5155-5164. https://ijrpr.com/uploads/V6ISSUE4/IJRPR42123.pdf

Hernández, A. de J., Antonio, P. R., Martínez, D. y Vásquez, C. (2023).

Vulnerabilidad social, delincuencia y capital humano de las microempresas en

Veracruz, México. Economía Sociedad y Territorio, 23(72),

433-465. https://doi.org/10.22136/est20231934

Hipp, J. R., Williams, S. A., Kim, Y., & Kim, J.

(2019). Fight or flight? Crime as a driving force in business failure and

business mobility. Social Science

Research, 82, 164-180. https://doi.org/10.1016/j.ssresearch.2019.04.010

Horna, M. J., Ojeda, J. A. y Acosta,

D. F. (2024). Análisis de la inseguridad ciudadana y su afectación en la

administración de negocios en la ciudad de

Ambato. Estudios y Perspectivas. Revista Científica y Académica,

4(2), 1456-1467. https://doi.org/10.61384/r.c.a.v4i2.297

INEI, Instituto Nacional de Estadística e Informática (2025a). Perú:

Anuario estadístico de la criminalidad y seguridad ciudadana. Varios anuarios

2011-2024. [En línea]. Disponible en: https://www.gob.pe/institucion/inei/informes-publicaciones/7526051-peru-anuario-estadistico-de-la-criminalidad-y-seguridad-ciudadana-2024.

Fecha de consulta: 19 de diciembre de 2025.

INEI, Instituto Nacional de Estadística e Informática (2025b).

Demografía empresarial en el Perú. [En línea]. Disponible en:

https://bit.ly/3Uk4KlZ. Fecha de consulta: 8 de abril de 2025.

INEI, Instituto Nacional de Estadística e Informática (2025c). Población

y vivienda. [En línea]. Disponible en:

https://m.inei.gob.pe/estadisticas/indice-tematico/poblacion-y-vivienda/. Fecha

de consulta. 9 de abril de 2025.

INEI, Instituto Nacional de Estadística e Informática (2025d). Producto

bruto interno por departamentos. [En línea]. Disponible en:

https://m.inei.gob.pe/estadisticas/indice-tematico/producto-bruto-interno-por-departamentos-9089/.

Fecha de consulta. 10 de abril de 2025.

INEI, Instituto Nacional de Estadística e Informática (2025e). Informe de precios. [En línea]. Disponible

en:

https://m.inei.gob.pe/biblioteca-virtual/boletines/informe-de-precios/1/#lista/.

Fecha de consulta. 11 de abril de 2025.

INEI, Instituto Nacional de Estadística e Informática (2025f). Pobreza y

gasto social. [En línea]. Disponible en:

https://www.inei.gob.pe/estadisticas/indice-tematico/living-conditions-and-poverty/.

Fecha de consulta. 11 de abril de 2025.

INEI, Instituto Nacional de Estadística e Informática (2025g).

Tecnologías de la información y comunicación. [En línea]. Disponible en:

https://www.inei.gob.pe/estadisticas/indice-tematico/tecnologias-de-la-informacion-y-telecomunicaciones/.

Fecha de consulta. 11 de abril de 2025.

Jasso, S. J. (2012). Empresas, violencia y competitividad en México: un

creciente proceso de destrucción productiva y moral. XVII Congreso

Internacional de Contaduría, Administración e Informática. Universidad Nacional

Autónoma de México. [En línea]. Disponible en:

http://132.248.164.227/congreso/es/docs/anteriores/xvii/docs/I09.pdf.

Fecha de consulta: 19 de diciembre de 2024.

Kiran, F. (2025). Assessing the impact of crime,

accidents and lack of safety measures on the cost of micro businesses. A study

of Karachi. In S. Khairy (Ed.), Exploring trends, innovations, and

digitalization of entrepreneurship, MENAREC 2024 (pp. 217-236). Springer,

Cham. https://doi.org/10.1007/978-3-031-92942-7_15

Lens, M. C. & Meltzer, R. (2016). Is crime bad for

business? Crime and commercial property values in New York city. Journal of

Regional Science, 56(3), 442-470. https://doi.org/10.1111/jors.12254

Macías, A. E. (2024). Impacto de la

delincuencia en pequeños emprendimientos del sector de economía social y

solidaria: un estudio sobre vulnerabilidad y capacidad de superación. Digital Publisher CEIT, 9(6), 1391-1405. https://doi.org/10.33386/593dp.2024.6.2807

Manansala, L. D. & Valerio, A. T. (2024). Impact

of violent and property crimes on microfirms’

performance: The Philippine experience. Ho Chi Minh City Open University

Journal of Science – Economics and Business Administration, 14(3), 3-17. https://doi.org/10.46223/HCMCOUJS.econ.en.14.3.2822.2024

Manyasi, F. & Kyalo, N. (2025). The impact of crime on

business performance in Kenya: A case of small scale and micro enterprises in

Garissa town. The International Journal of Humanities and Social Studies,

1(2), 1-24. https://doi.org/10.33329/m5c5w964

Marais, L., Elelwani, E. N.,

& Molefi, J. C. (2022). Mine closure, social disruption, and crime in South

Africa. The Geographical Journal, 188(3), 383-400. https://doi.org/10.1111/geoj.12430

Martínez, M. A., González, G., Rico, M. y Carretero, M. A. (2021).

Delincuencia y corrupción del entorno en las micro y pequeñas empresas de

México: dimensión del desarrollo organizacional. Revista RELAYN- Micro y

Pequeña Empresa en Latinoamérica, 5(3), 122-143. https://doi.org/10.46990/relayn.2021.5.3.186

McKenzie, R. B., Schansberg,

D. E., & Lee, D. R. (2024). Microeconomics

for Manager. Cambridge University Press.

Milica, R. & Marija, J. (2022). The forms of

economic crime in bankruptcy proceedings. Heinonline, 39(3), 175-186. https://doi.org/10.5937/ptp2203175R

Ministerio de Economía y Finanzas (2025). Consulta de ejecución de

gasto. [En línea]. Disponible en: https://apps5.mineco.gob.pe/transparencia/Navegador/default.aspx. Fecha de consulta.

11 de abril de 2025.

Mohammed, M. (2022). Can corruption and organized

crime affect economic growth in the ECOWAS Region? Money and Economy,

17(3), 411-436. https://doi.org/10.29252/jme.17.3.411

Moral, I. y Pérez L., C. (2024). Econometría de datos de panel. Garceta Grupo Editorial.

Moreno, J. O. & Saucedo, E. (2020). Crime and employment destruction in Mexico: Do firms’ size and location

matter? Análisis Económico, 35(88), 9-41. https://doi.org/10.24275/uam/azc/dcsh/ae/2020v35n88/Moreno

Morris, M. H., Kuratko, D. F., Audretsch,

D. B., & Santos, S. (2022). Overcoming

the liability of poorness: Disadvantage, fragility, and the poverty entrepreneur. Small Business Economics,

58, 41-55. https://doi.org/10.1007/s11187-020-00409-w

Mujahid, A., Reayat, N.,

& Ali, S.A. (2020). Relationship between

unemployment, poverty and crime: An empirical cross-sectional analysis

of Peshawar, Khyberpakhtunkhwa. International

Journal of Management Research and Emerging Sciences, 10(1), 111-117. https://doi.org/10.56536/ijmres.v10i1.67

Mutl, J. & Pfaffermayr, M.

(2011). The Hausman test in a cliff and ord panel model. The

Econometrics Journal, 14(1), 48–76. https://doi.org/10.1111/j.1368-423X.2010.00325.x

Muzi, S., Jolevski, F., Ueda, K., & Viganola, D. (2023). Productivity

and firm exit during the COVID-19 crisis: cross-country evidence. Small Business

Economics, 60(4), 1719–1760. https://doi.org/10.1007/s11187-022-00675-w

Navarro, V. (2024). Empresario

huye del Perú por aumento de extorsiones, pero ataques continúan. Lanzan

explosivo en su local de Surco. Diario Perú21. https://bit.ly/3NB9DDD

Núñez, J. (2020). La digitalización, el tren que puede evitar el cierre

de miles de pymes. El País. https://bit.ly/3YuP2XN

Nyström, K. (2007). Interdependencies in the dynamics

of firm entry and exit. Journal of Industry, Competition and Trade,

7(2), 113-130. https://doi.org/10.1007/s10842-006-0027-x

Perrone, S. (2000). Crimes against small business in

Australia: A preliminary analysis. Trends & Issues in Crime and Criminal

Justice, 184, 1-6. https://www.aic.gov.au/publications/tandi/tandi184

Phori, M., Maluleke, W., & Phalane, K. (2024). The

effects of crime activities on tourism industry: empirical evidence from

KwaZulu-Natal province, South Africa. International Journal of Educational

Review, Law and Social Sciences, 4(5), 1267-1281. https://radjapublika.com/index.php/IJERLAS/article/view/1892/1595

Pinazo, P. (2021). Los efectos de la inseguridad ciudadana sobre el

emprendimiento: un freno al desarrollo de

Latinoamérica. Studies of

Applied Economics, 39(3),

1-14. https://doi.org/10.25115/eea.v39i2.3876

Regenburg, K. & Seitz, M. N. B. (2021). Criminals,

bankruptcy, and cost of debt. Review of Accounting Studies, 26(3),

1004-1045. https://doi.org/10.1007/s11142-021-09608-6

Robichaud, Y., Cachon, J., Barragán, J. N. y Guerra,

P. (2024). Motivos, factores de éxito y barreras en el

emprendimiento en las PYMES en México. Innovaciones de Negocios, 21(41), 85-116. https://doi.org/10.29105/revin21.41-440

Sánchez, J. (2024). Casi 3000 bodegas cerradas y más de 9000 bodegueros

son extorsionados en Lima: los 4 distritos más afectados. La República. https://bit.ly/3AiIwtM

Sánchez, M. A. y Medina, S. E. (2023). Factores económicos que explican

la bancarrota de empresas. Investigación

Administrativa, 52(131), 1-23. https://doi.org/10.35426/iav52n131.06

Sánchez, P., Matthew, W., Michaelis, T. L., & Suarez, J. (2023). Entrepreneurs as prime targets: Insights from Mexican

ventures on the link between venture visibility and crime of varying severity. Journal

of Business Venturing, 38(6), 106339. https://doi.org/10.1016/j.jbusvent.2023.106339

Soria, R. (2017). Impacto de la

violencia e inseguridad en la competitividad de los estados mexicanos. Economía

Sociedad y Territorio, 17(54), 279-307. https://doi.org/10.22136/est002017802

Sugiharti, L., Purwono, R., Esquivias, M. A.,

& Rohmawati, H. (2023). The nexus between crime rates, poverty, and income inequality: a case

study of Indonesia. Economies, 11(2), 62. https://doi.org/10.3390/economies11020062

Tamara, A. L. y Villegas, G. C. (2021). Influencia del entorno

financiero, el entorno macroeconómico, la estructura organizacional y la

transparencia en la quiebra empresarial. Contaduría y Administración,

66(2), 1-23. https://doi.org/10.22201/fca.24488410e.2021.2618

Urquillas, A. y

Flores, F. (2020). Determinantes económicos y financieros de la quiebra

bancaria: Evidencia de los bancos privados del Ecuador e incidencia de la

dolarización en la fragilidad financiera. RBGN Revista Brasileira de Gestao de Negocios, 22(4), 949-972. https://doi.org/10.7819/rbgn.v22i4.4080

Valdés, R., Basombrío, C. y Vera, D. (2023). Las economías criminales y

su impacto en el Perú. ¿Cuáles? ¿Cuánto? ¿Cómo? ¿Dónde? Capital Humano y Social

S.A.

Vázquez, M. I. y Olivares, J. A. (2020). Los determinantes de la

delincuencia, un recorrido por México de 2011 al 2015. En R. L. Lozano (Ed.), Tópicos

de economía pública (pp. 113-129). Universidad de Quintana Roo.

Vokoun, M., Kaderabkova, B., Neugebauer, J.,

& Kozlová, L. (2024). The relationship between economic

activity and types of crime: A pa-nel analysis of the

regions of the Czech Republic between 2005-2023. European Journal of

Interdisciplinary Studies, 16(1), 91-105. https://doi.org/10.24818/ejis.2024.07

Wang, X. & Hu, S. (2022). Analysis of the

relationship between unemployment and crime rate in China. Advances in

Social Science, Education and Humanities Research, 631, 665-670. https://doi.org/10.2991/assehr.k.220105.122

Wooldridge, J. M. (2015). Introducción a la econometría (5ta edition.). Cengage Learning. Ybáñez, I. (2023). Inseguridad ciudadana. ¿Cuánto le cuesta a las empresas? La Cámara, 1099, 15-17. https://lacamara.pe/inseguridad-ciudadana-cuanto-cuesta-a-las-empresas-1999/

Yang, X. (2018) The influence of macro factors on the

exit of venture capital - take the Chinese market as an example. Modern Economy, 9(7), 1301 1312. https://doi.org/10.4236/me.2018.97084

Ybáñez, I. (2023). Inseguridad

ciudadana: ¿cuánto le cuesta a las empresas? La

Cámara, 1999, 15-17. https://lacamara.pe/inseguridad-ciudadana-cuanto-cuesta-a-las-empresas-1999/

Zizi, Y., Oudgou, M., & Moudden, A. (2022). The macroeconomic determinants of moroccan corporate bankruptcy. International Journal of

Applied Economics, Finance and Accounting, 14(1), 25-33.

https://doi.org/10.33094/ijaefa.v14i1.636